作为中国传统滋补中的八大珍之首,国人对燕窝总有着特殊的情感。而刘嘉玲一句的 “吃燕窝,我只选燕之屋碗燕”,使燕之屋快速出圈。

此后,林志玲、赵丽颖等知名影星成为其代言人,燕之屋的市场占有率迅速提升,把本就高端的燕窝做成了更贵的生意。

随着生意越做越大,燕之屋自然也动了上市的心思。但其上市之路可谓是既漫长又曲折。

A股上市折戟,转战港股

2011年,燕之屋首次筹备赴港上市,却因“毒血燕”事件而被迫搁浅,并接连关停几百家门店,陷入经营困境。

同年,浙江省工商局(现为浙江省市场监督管理局)在流通领域食品质量例行抽检中发现,市场上的大部分血燕产品亚硝酸盐含量严重超标,不但燕之屋未能幸免,几乎整个燕窝行业都遭受重创。

“毒血燕”事件是食品安全领域的负面典型案例,严重影响了行业形象与发展前景。国燕委数据显示,全国燕窝行业销售规模从2011年的65亿元断崖式下滑至2012年的22亿元;虽然2013年回升至60.5亿元,但已经没有了此前的增长速度,连续4年维持在60亿元的规模。

2017年起,燕窝行业重新打开增长空间,连续4年保持增长,从百亿规模增长至400亿规模。随着行业的复苏,燕之屋再度开启“燕窝第一股”的冲刺。

2021年,其再次冲刺港股;上市未果后,2021年末,燕之屋向A股主板提交招股书,拟募资10.19亿元。但其A股上市之路依然不顺遂。

2022年4月22日,针对其招股说明书,证监会洋洋洒洒写了两万多字意见,一共提了57个问题。其中包括“是否虚假宣传”“过渡分红”“关联交易”“高溢价收购”“财务合规性问题”“董事长大量负债”“食品安全”等不好回答的问题。

“考题”太难,燕之屋干脆不回答,所以A股之路就没走通。

直到2023年6月,燕之屋再次鼓起勇气冲向港交所,这回总算通过了聆讯。2023年12月12日,厦门燕之屋燕窝产业股份有限公司在港交所主板正式挂牌上市,成为“燕窝第一股”。

燕之屋的最终发售价为每股9.7港元,IPO募资净额为2.56亿港元。

招股书资料显示,此次上市募资中的约10%将用于研发活动,以扩大产品组合及丰富产品功能;约25%将用于扩大及巩固销售网络;约15%用于加强品牌建设及营销推广力度;约35%将用于加强供应链管理能力;约5%用于加强数字基础设施;约10%用作营运资金及其他一般公司用途。

毛利与净利倒挂的背后:销售费用吞噬利润

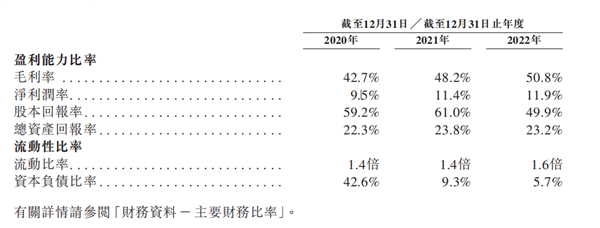

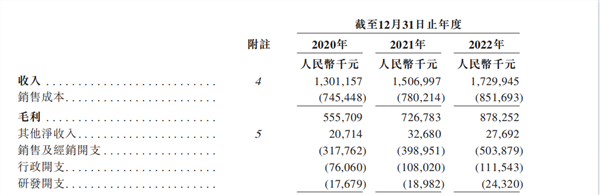

虽然燕之屋成功上市,头顶燕窝第一股,并且从业绩看,招股书数据显示,2020年—2022年,燕之屋的营收分别为13.01亿元、15.07亿元和17.30亿元,复合年增长率为15.3%;净利润分别为1.23亿元、1.72亿元和2.06亿元,复合年增长率为29.2%。

但在二级市场上,市场反应却比较平淡,燕之屋的股价目前只是稍高于发行价。

这背后的原因在于市场对其未来成长性依然有质疑和悲观的地方。首先不少机构和个人投资者们对于燕窝和燕之屋可能有着天然的市场偏见,即燕窝属于智商税产品,未来成长的不确定性太强。

毕竟在这方面,A股证监会在此前的IPO反馈意见中就曾直接要求燕之屋补充说明“关于燕窝的营养价值介绍等相关材料、数据来源,是否有权威出处”等。但可惜,燕窝到底有没有宣传中那些神奇功效,燕之屋至今也未能给出极具权威的营养答案。

因此,包括燕之屋、小仙炖在内的燕窝玩家们,似乎就只能不断加码明星代言营销投入和从古典典籍和宫廷传说中,去向消费市场证明和暗示燕窝的神奇功效。

也就是说,燕窝经济的真正想象力,其实是建立在脆弱的品牌营销层面。

招股书数据显示,2020年—2022年,燕之屋的营收分别为13.01亿元、15.07亿元和17.3亿元,复合年增长率为15.3%。对应的销售及经销开支分别为3.18亿元、3.99亿元、5.04亿元,占同年总收入的24.4%、26.5%和29.1%。其中,广告及推广费用是构成燕之屋销售及经销开支的最大组成部分,占比分别为74.3%、67.4%和64.8%。

这还使得燕之屋虽然毛利率高,但净利率却并不吸引人。2020年至2022年,燕之屋毛利率呈现上升趋势,分别为42.7%、48.2%、50.8%;但其净利率却始终维持在10%左右的水平。

(图片来源:燕之屋招股说明书)

同期,燕之屋的研发支出分别为0.18亿、0.19亿、0.24亿,研发费用率仅1.4%、1.3%、1.4%。

(图片来源:燕之屋招股说明书)

不难看出,燕之屋是一家典型的营销驱动的公司。

高额的营销难以打消市场的顾虑

更令燕之屋苦恼的是,铺天盖地的广告投放也未打消市场的顾虑,燕窝的实际营养价值仍饱受质疑。

燕之屋在招股书中表示,燕窝中的主要功效成分唾液酸,在免疫调节、抗衰老等方面有益。该活性物质在燕窝中的含量可达10%以上。

但也有研究指出,唾液酸在自然界中广泛存在,不仅人类自身的肝脏能自主合成足够的量级,牛奶、鸡蛋等常见食品也含有唾液酸成分。

且从唾液酸本身的价格看,燕窝的性价比过低,有名不副实之嫌。

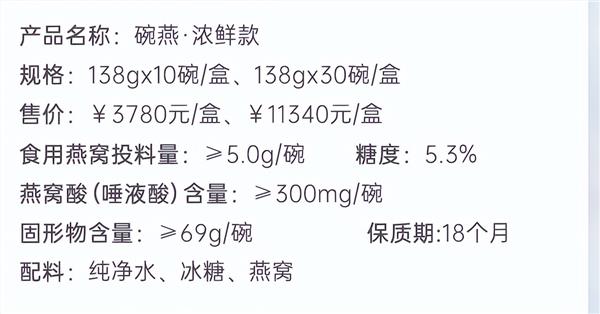

在燕之屋官网上,一瓶138g的碗燕售价为378元,其中使食用燕窝量的投放量只有5克左右,仅占3.6%,剩余都是水和糖。

(图片来源:燕之屋官网)

与此同时据国家药品监督管理局官网数据搜索显示,厦门燕之屋生物工程股份有限公司并未出现在药品经营企业搜索结果中。

燕之屋在招股书也表示,根据中国证监会《上市公司行业分类指引(2012 年修订)》(证监会公告[2012]31 号)的规定,公司所属行业为C14食品制造业。

也就是说,燕之屋高价的产品,真正的属性不是保健品、药品,而是食品,这也被业内质疑有“打擦边球”欺骗消费者的嫌疑。

行业门槛低,难以做出差异化

而从行业来看,近年来国内的燕窝行业竞争已进入“白热化”阶段,据《2022-2028中国燕窝市场现状研究分析与发展前景预测报告》显示,预计2025年中国燕窝市场规模将超过千亿元。此前,我国燕窝市场规模已经连续9年增长。

和十几年前大不相同,如今燕之屋的竞争者已不在少数。除了小仙炖、正典燕窝、燕安居、燕府、熹焱燕窝、楼上燕窝等燕窝品牌的竞争,还有同仁堂、东阿阿胶等老牌药企也推出了自己的燕窝产品。

其中,成立于2014年的小仙炖已经完成了多轮融资,通过布局年轻人消费市场、建设线上线下销售渠道等手段,目前已经连续三年成为中国增长最快的燕窝品牌,并已有与燕之屋分庭抗礼之势。

根据CAIQ发布的《2020年度燕窝溯源报告》,截至2020年底,纳入CAIQ溯源的国内燕窝加工企业75家、燕窝进口商657家、燕窝经销商14,381家,考虑到还有部分企业尚未纳入CAIQ溯源,国内燕窝行业生产加工企业、流通企业数量较多。

传统上,燕窝食用的主要方式是消费者直接购买干燕窝后,自行泡发、挑毛、炖煮,燕窝销售企业主要从事分包流通工作,行业门槛低、产品标准化程度低,各从业者依托自有零售渠道进行销售,市场十分分散。

而即食燕窝的兴起仅有十余年时间,标准化和规范化发展时间尚较短,消费者对标准化产品的认知正在逐步加强,同时仍有大量消费者还保留自购自炖的消费习惯,即食燕窝生产企业在整个燕窝行业占比还较低。

虽然在不长的竞争发展过程中,燕窝消费行业成长出了燕之屋、同仁堂、小仙炖等数个具备较广知名度的燕窝品牌,但由于小作坊众多、代加工模式盛行、销售渠道多样等因素的存在,行业里存在大量中小燕窝品牌,行业集中度较低。

据燕之屋招股说明书显示,燕之屋的市场份额只有5%左右。

(图片来源:燕之屋招股说明书)

消费市场风向转变,燕窝的想象力打折扣

此外燕窝价格或许也很难一直维持高位。现在市场的主流风向已经转入了性价比时代,这点从过去瞄准中产阶级的盒马现在转型折扣店、京东回归低价、良品铺子主动宣布大范围降价都不难看出。

在这种情况下,属于典型高客单消费品的燕窝,无论是选择降价还是坚守高端,似乎都会在很大程度上影响到燕之屋未来的业绩增长稳定。

毕竟伴随着智商税的质疑,和作为送礼硬通货的茅台终究不同,由于燕窝的功效不明,所以当消费市场广泛质疑时,送礼的这条路就很难走通了。

综上,在养生观念盛行的时代,任何滋补食材都有成为风口的潜力。燕窝行业也展示出了其增长潜力。但是,燕窝并非必需品,可替代性也较强;其并不太亲民的价格,也常被年轻消费者质疑为“智商税”。

如何在一个高度同质化的行业里,找到自己的差异化优势,如何不依赖营销,将自己的品牌长期树立起来,都是燕之屋需要解决的问题。