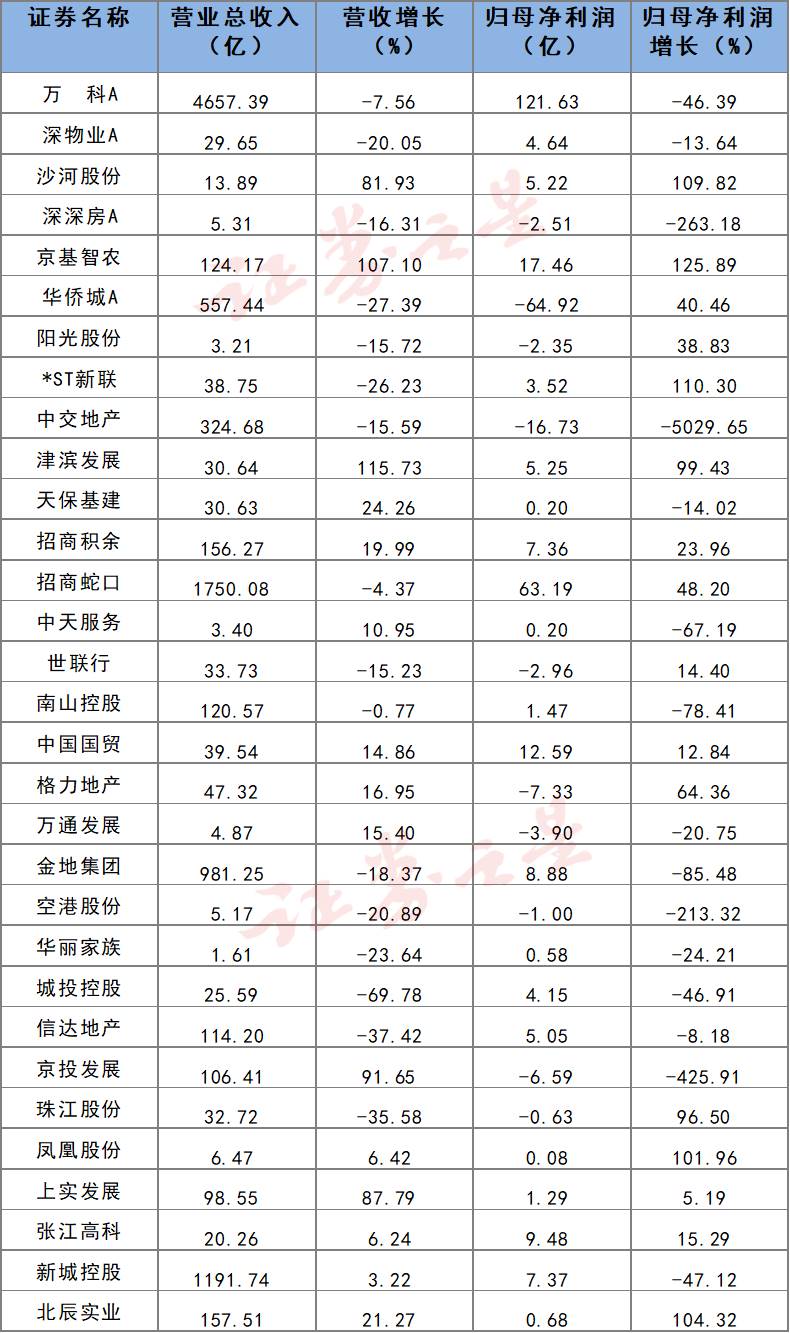

近日,多家上市房企发布2023年年报,据Choice数据,截至4月7日,A股已有31家上市房地产开发及服务企业发布2023年年报,其中,15家营业收入录得增长,16家企业归母净利润同比增长,全年扭亏为盈则有凤凰股份、北辰实业、ST新联等。另外,公布业绩上市房地产企业中,10家亏损,21家利润为正,发布年报的公司中,多数是盈利状态。

但据此前房企发布的2023年业绩预告来看,房企盈利下滑或亏损仍是常态,超过36家房企预计全年亏损。比如,首开股份预亏58亿元至68亿元;华夏幸福由盈转亏61亿元至90亿元;绿地控股也由盈转亏70亿元至90亿元……可以看出,上市房企盈利情况依然不乐观。

告别过去的高速增长后,高周转时代也随之结束,这两年,高杠杆所带来的副作用也在财务报告中体现出来,最典型的就是盈利能力快速下降。自2021年以来,房地产行业整体利润增速出现负增长,2022年规模房企整体净利润首次出现净亏损,2023年,房企亏损依然是常态。

较为稳健的房企,盈利水平依然可观,房企利润水平呈现分化状态,在已发布年报的上市房企中,沙河股份、京基智农、中国国贸等9家企业营收及利润双增长。

分化:多数房企盈利承压,稳健房企继续狂飙

对于利润的下滑或者亏损,多数房企给出的原因是,公司相关利润指标同比下降,主要源于项目结转毛利率下降,以及公司结合当前市场情况拟对部分项目计提资产减值准备。

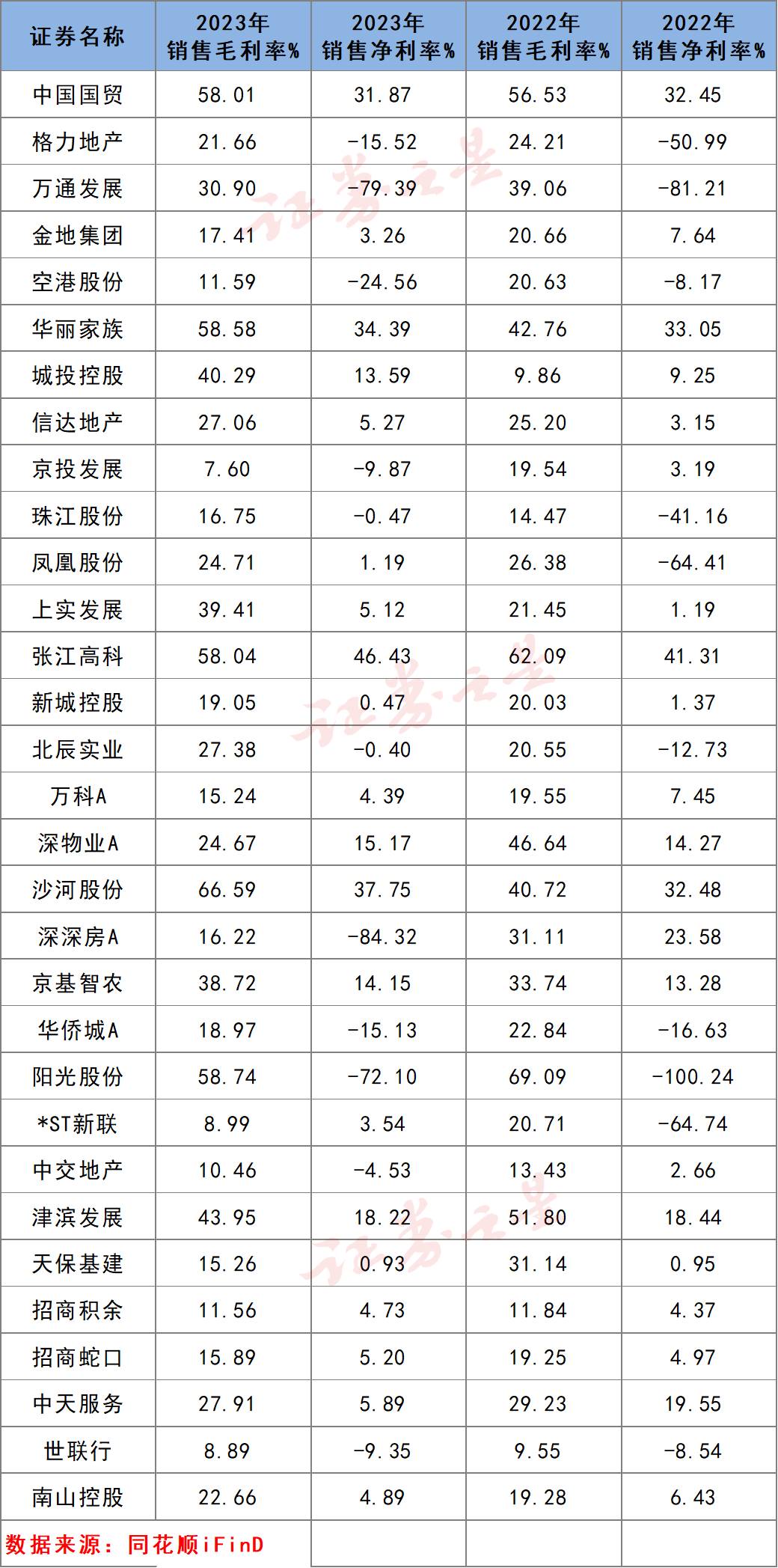

从利润率指标来看,2023年行业整体盈利能力面临较大的下行压力。房企上市房企整体的毛利率、净利率以及归母净利率水平均延续2019年以来的下行趋势。

具体而言,发布财报的31家房企中,仅京基智农、上实发展、沙河股份毛利润率及净利润率上升。

以一向稳健的万科为例,2023年,其营业收入 4,657.4 亿元,同比下降 7.6%;实现归属于上市公司股东的净利润121.6 亿元,同比下降 46.4%;毛利率由前一年的19.55%降为15.24%,销售净利率则由7.45%降至4.39%。作为最早喊出“活下去”的房企,继2021年利润大幅下滑后,营收及利润再次负增长。

值得注意的是,万科对以往的经营进行了反思,该公司在致股东中坦言,公司利润承压,资金存量、现金短债比等指标出现下行,向高质量发展转型的短期压力仍然存在。一是,规模过快扩张时期,部分投资判断过于乐观,这些项目消化还需要一段时间。二是,尽管公司经营服务业务的能力获得了长足发展,但经营性不动产天然存在资金回收周期长、占压大的难点,有关融资机制成熟后才能完全解决。

在已发布年报房企中,亏损最严重的是华侨城,2023年归母净利润为亏损64.92亿,连续两年录得大幅亏损,其次为中交地产,公司实现归属母公司净利润-16.73亿元,同比下降5020.59%,近年来首亏。由此可见,亏损已从民营房企蔓延至央企、国企。

中信证券表示,中期而言,存货跌价准备仍是利润表的严峻挑战,年度龙头房企的报表盈利情况可能下降。但公司业绩只是历史问题的表现,翻越信用分水岭之后,企业拿地和销售都将大为改善。不仅将迎来更加缓和的竞争格局,还赢得充足时间消化存量问题,企业拿地增量资产的质量也并不低。

对于早期杠杆水平较低的房企而言,外部环境的影响似乎较小,部分房企即使在近几年,营收和利润连年增长。

2019年至2023年,地方国资控股企业沙河股份营业收入由4.38亿增长至13.89亿,净利润亦增长至5.22亿;津滨发展营业收入由2019年的12.82亿增长至30.64亿,净利润由1.74亿增至5.25亿;滨江集团尚未发布年报,但从该公司的往年的经营数据来看,其营收连续5年增长,净利润连续四年增长……

政策:“以旧换新”、“取消首套房贷利率下限”打通需求端?

据多家机构发布的报告,今年3月份,房企销售情况有所好转。

最新数据显示,百强房企3月实现销售操盘金额3583.2亿元,环比提升92.8%,同比降低45.8%,同比降幅收窄。其中,逾八成百强房企实现单月业绩环比增长。业内人士认为政策持续宽松背景下,市场需求或迎来局部结构性释放,4月重点城市环比改善有望延续。

在拿地上,一季度,百强房企累计拿地总额2217亿元,同比增长14.9%,投资高度集中,且整体投资格局并未发生转变,依旧是以过去三年拿地较多的央、国企为主。今年前三月,华润置地以新增土地价值排名第一,紧随其后的为绿城中国和滨江集团。

今年以来,中央及监管部门持续释放稳市场积极信号,各地政策不断优化调整。

央行方面,因城施策精准实施差别化住房信贷政策,一视同仁满足不同所有制房地产企业合理融资需求,加大对“市场+保障”的住房供应体系的金融支持力度。

地方政策方面,最近多个城市取消了首套房贷利率下限,并开启商品房“以旧换新”政策,打通供给端和需求端。

根据媒体的公开报道,江西南昌和赣州、广东潮汕和汕尾、福建福州、山东青岛取消首套房贷利率下限。

近日,郑州市住房保障和房地产管理局发布《郑州市促进房产市场“卖旧买新、以旧换新”工作方案(试行)》,制定了城投收购和市场化交易并行的两套实施方式。郑州城市发展集团作为收购主体面向市场收购二手住房并促成“以旧换新”,试点期间计划完成二手房“卖旧买新、以旧换新”500套,全面实施全年计划完成5000套。

据中指研究院统计,2023年以来已有超30城表态支持“以旧换新”,盐城、苏州、沈阳等地区发放“以旧换新”购房补贴;宁波、盐城、济南等部分城市联合开发商及房地产经纪机构推出“换新购”服务;在郑州之前,苏州相城区、太仓、安徽宣城、无锡、连云港等引入地国企平台或开发商直接收购旧房,售房款用于在相应项目购买新房。

海通国际研报认为,从需求端来看,引入地方国企平台为市场化以旧换新路径补充,增加了购房者换购的第二路径选择,有助于打通二手房出售的难点,从而或可打消购房者“未卖不敢买”的换房顾虑,对于改善型住房消费需求释放起到积极作用。从房企端来看,城投平台主导“以旧换新”模式或将推动城投地产项目库存去化,加速回款,缓解城投平台开发商库存压力。