自2021年迄今,高分红策略已持续三年超越万得全A指数的收益表现。对于这一趋势是否会在未来得以保持,目前市场形成了以下两点观点:

首先,从历史数据分析,红利资产的选择并非始终都能带来优势。回顾2011年至今的十多年间,中证红利指数在32个时间区间内相对于万得全A指数实现了超额收益。这表明,红利资产的投资机会并不是常态,而是存在于特定的市场环境和时间段内。

其次,在当前的经济周期中,一些新的宏观和微观因素开始显现,这些因素提升了红利资产在资产配置中的价值。这些因素可能包括市场利率的变动、经济增长的放缓、政策导向的变化等,它们共同作用使得高分红策略在当前环境下更具吸引力。

基于以上观察,本文将深入探讨高分红策略的持续性。

长期风格占优的红利资产

在中长期的投资视野中,红利资产正逐渐展现出其日益重要的配置价值。当前,我国经济正处于关键的转型时期,传统动能与新动能正在有序地进行更替。这一结构性变革伴随着国内经济增长中枢的调整,意味着以“名义增长”为基准的长期利率水平也将随之下行。

在这一宏观背景下,红利资产所特有的分红再投资机制为投资者提供了一个相对稳定的收益渠道。与经济高速增长时期相比,当前环境下红利资产的性价比显著提升,其长期配置价值也因此而更加凸显。对于追求稳健收益的投资者而言,红利资产无疑是一个值得关注的投资选择。

以日本市场为例,自90年代起,日本的高股息指数便持续长期地超越了日经225指数的表现。与此同时,日本的股息率也长期维持在高于国债利率的水平。这一现象充分说明了红利策略在日本市场中的长期有效性和受欢迎程度。

进一步观察中证红利全收益指数的表现,自2011年以来,该指数涨幅达到了165.8%。其中,分红再投资对指数涨幅的贡献高达103.2%,而资本利得的贡献为62.6%。这意味着分红再投资的贡献度是资本利得的1.65倍,显示出红利再投资在整体收益中的重要作用。

特别是自2019年以后,红利再投资的贡献开始稳定地超过资本利得,进一步强调了红利策略在当前市场环境中的优势和价值。这一趋势的变化,也为投资者提供了新的思考方向,即在追求资本增值的同时,更应重视红利再投资带来的稳定收益。

长期分红能力是关键

提及分红,许多投资者的第一反应往往是银行、电力等传统行业。然而,近年来高分红的领域正在迅速拓宽,不再局限于这些传统领域。自2021年起,A股市场的分红和回购金额开始系统性地超过股权融资,这标志着市场正在发生深刻的变化。

截至2023年末,股息率超过4%的个股数量已达到226只,总市值高达15万亿。更值得关注的是,在2022年,全部A股中有近38%的上市公司主动提高了自身的分红比例。这一趋势不仅体现在央国企在“中特估”背景下逐渐增强的分红动力,也反映在行业格局日趋成熟稳定的过程中,越来越多行业开始自发提升分红意愿,其中甚至包括一些成长型行业。

高分红的内涵正在不断丰富和拓展。为了更好地把握这一趋势,我们可以根据分红比例的提升空间和盈利波动大小,将高股息投资机会分为三类:

稳态高股息:这类投资机会以稳定的商业模式、高分红比例和低盈利波动为特点,具有类债性质。在利率下行的环境中,其估值有望得到提升。水电行业便是其中的典型代表。

不完美的高股息:虽然盈利波动不高,但由于商业模式所限,分红比例难以持续提升。银行便是这一类型的代表。在资产荒的背景下,对于追求绝对收益的机构来说,这类股票在估值回落至历史低位、股息率达到极高水平时具备配置吸引力。

动态高股息:这类投资机会在分红比例和盈利稳定性方面都有较大的提升空间。与前两类相比,动态高股息不仅受益于行业格局优化和基本面出清后的盈利估值企稳回升,还将在现金更充裕、分红习惯改善后迎来股息率的提升。2023年纺织服饰行业便是动态高股息的代表性行业之一,未来将有更多行业展现出类似的特征。

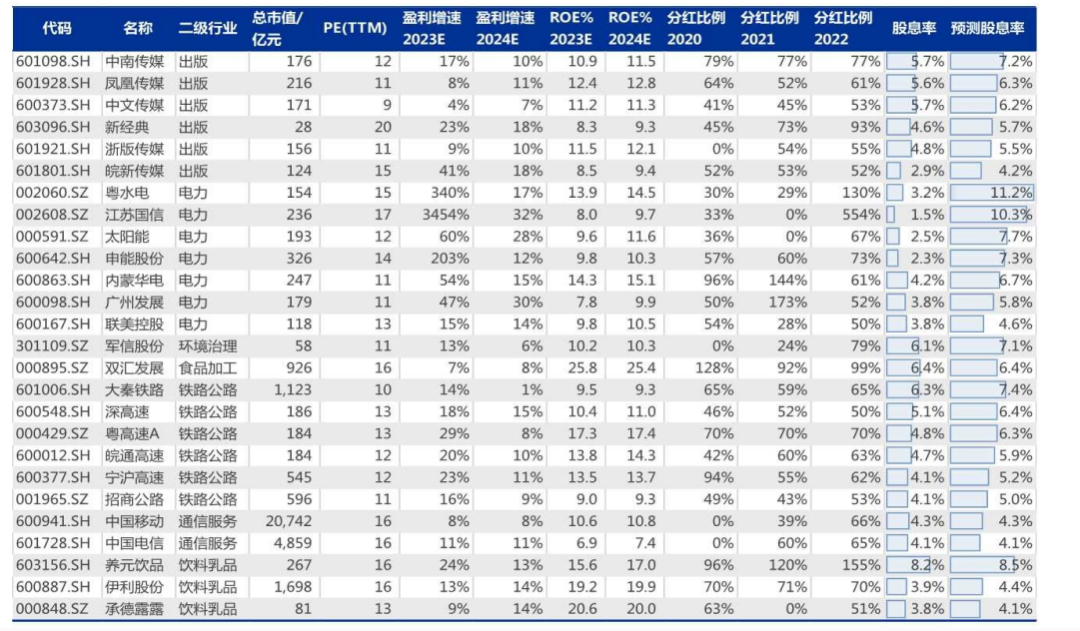

在分红比例已然处于高位的板块中深入探寻,我们发现稳态高股息的优质投资机会依然稀缺。因此,我们将继续关注那些现金储备充足、分红能力强劲且经营模式稳健的电力、运营商、铁路公路、环境治理以及出版行业。这些行业不仅具备强大的分红实力,而且其经营模式的稳定性也为投资者提供了相对可靠的收益保障。

此外,部分消费行业,如服装家纺、饮料乳品和食品加工等,尽管目前现金流状况良好,但其PE估值水平已经跌至历史较低位置。若这些行业在2024年经济弱复苏的背景下能够持续验证其增速的稳定性,根据以上标准,笔者筛选出了部分公司以供参考,不构成投资建议。