11月12日0点,2023年的“双11”大促落下帷幕。与往年相比,今年的“双11”氛围有些降温,无论是平台还是企业,都对数据披露选择了“沉默”。

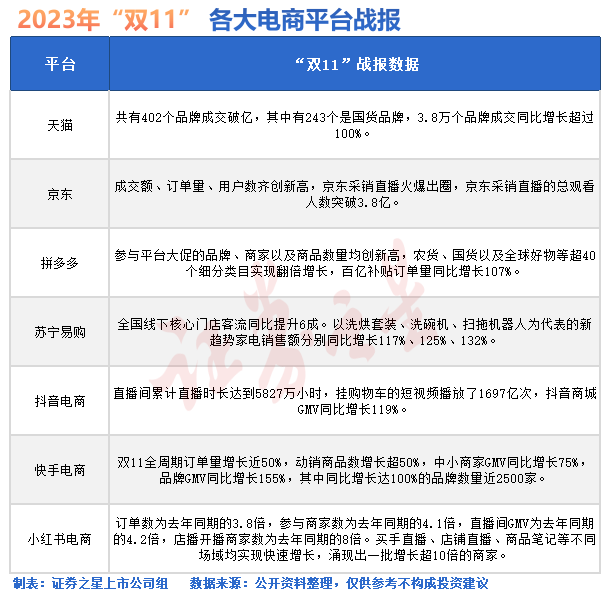

百度指数显示,“双11”峰值搜索量较去年同期下降60%。微博热搜榜上,“双11”相关话题的平均在榜时长也从2019年的接近8小时锐减至今年的不足3小时。另一方面,天猫、京东两大平台默契度十足,双双未公布总成交额,只用增长比例、用户规模和直播数据等交差。

“双11”热度下降、多数企业缄默的背后,是否意味着消费趋势正在发生变化?对于A股市场而言,新的趋势下,消费结构呈现哪些特点?消费白马是否迎来布局时点?

“双11”消费两大关键词

纵观今年“双11”,整体呈现出两个趋势——理性和悦己。虽然二者听起来有些矛盾,但体现在不同的方面——消费品类突出“悦己”,消费行为突出“理性”。

第一个关键词,是“悦己”消费,更多的消费者愿意为快乐买单。新行业、新品类爆发式增长,以电竞、骑行、滑雪、潮玩等为代表的“多巴胺经济”正在引领消费。

数据显示,今年“双十一”,天猫开售1小时,电竞键盘轴成交大涨600%;DIY组装电脑、游戏本、电竞鼠标键盘、显示器、电竞耳机等成为成交Top5的品类。从京东的战报看,滑雪运动周边产品成交额同比增长超6倍,骑行运动成交额同比增长超3倍。“双十一”首周,京东平台的骑行服、公路车、滑雪运动等户外品类成交额同比增长均超4倍,滑雪衣裤套装同比增长7倍。

盘古智库高级研究员江瀚表示,随着社会的进步和经济的发展,人们越来越注重个性化、多元化的消费体验,“从今年的多巴胺消费新风尚可以看出,消费者越来越重视购物过程中的情感体验和消费品质。这种趋势反映了现代人对生活品质的追求和对愉悦感的渴望。”

理性,是第二个关键词,今年的双十一无论是电商策略还是消费者购物行为均更加理性。

电商方面,主要体现在三点变化:一是线上线下融合更加深入,更多实体店参与大促;二是强调品牌和内容创意,很多品牌在“双11”期间通过创意营销和限定版商品吸引消费者;三是社交电商、会员电商、直播电商崛起。

消费者方面,理性消费、多平台消费、绿色消费正成趋势。一方面,消费者从简单的追求折扣和促销,过渡到更理性、更注重品质与服务的阶段。另一方面,消费者通过多个平台进行比价和购物,跨境电商的发展也促使消费者在全球范围内寻找更优质的产品。同时,对环保和可持续发展的关注度上升,更愿意选择符合环保理念的产品,推动了绿色消费的兴起。

“理性消费”的背后,双十一的整体成绩增长并不突出。根据星图数据,今年双十一全网实现GMV(商品交易总额)11386亿元,增长2.08%,其中综合电商实现GMV为9235亿,同比下降-1.12%,直播电商贡献 2151亿GMV,同比增长约18.58%。

这也意味着,“双11”等特定节点对消费增速的季节效应在减小,大促期间销售额可能没有往年的快速上涨,但对前后月份的挤出效应也会明显减少,也就是不会影响到全年的消费增长。

行业增速分化已现

看完整体变化,再来看具体的行业表现。

首先是电商平台的变化。从各平台战报看,电商之间的发力点各不相同:阿里强调正增长和品牌赋能,京东受采销直播出圈带动,拼多多、快手强调品牌驱动,抖音、快手突出货架场高速发展。

在不同策略下,电商平台GMV增速持续分化:据国信证券测算,阿里、京东正增长,拼多多在百亿补贴驱动下增速快于大盘,抖音快手仍处于高速发展阶段,增速远快于大盘。因此针对电商板块,国信推荐顺序是拼多多、快手、阿里巴巴。

其次是具体消费行业的数据变化。今年双十一,在悦己消费和理性消费引领下,各消费品类的表现也有所不同——整体销售额排名不变,但增速已经出现分化。

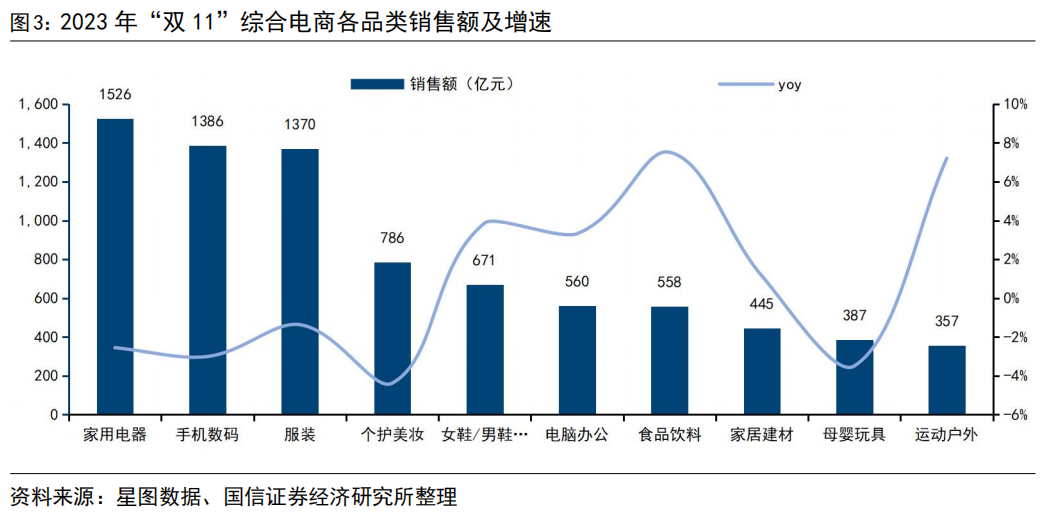

据星图数据,2023年“双11”综合电商各品类销售额排名均保持不变,家用电器、手机数码和服装销售额依旧位居前三,个护美妆销售额位列第四,鞋及箱包位居第五。上述五者占比分别为15.6%、14.2%、14.0%、8.0%、6.9%。

但是从同比增速来看,仅有鞋及箱包品类实现了正向增长,销售额同比增长3.9%,前四者大促期间销售额同比变化分别为-2.6%、-3.0%、-1.4%、-4.4%。受到去年高基数的影响,个护美妆销售额同比出现下滑最为显著。

从上图可以看出,在消费分级背景下,销售额前十的品类中,鞋、电脑、食品饮料、运动户外等增速更乐观,也是少数销售额同比正增长的行业,这也是“悦己消费”的直观体现。

其中,食品饮料受益于必选消费属性而保持稳健增长(功能性饮料在户外活动与运动健身热潮下也更受青睐),双十一电商平台销售额达到558亿元,同比增速7.5%;而随着消费者愈发重视运动健身,运动户外类目也取得瞩目增长,销售额357亿元,同比增长7.2%。

可以看出,升级消费类商品所在的行业,仍然是双十一热度集中的方向,如金银珠宝、美妆、电子产品、户外用品、智能家居、母婴用品和玩具等。预计随着国内经济的触底反弹,这些可选消费行业可能会获得更多的增长机会。

大消费能否重回主线?

但不可否认的是,从双十一数据看,“不够火热”仍是消费股当下的痛点,这也是过去两年很多消费股遭遇估值回调的原因。

前几年,大消费板块一直被称为“YYDS”(永远的神),行业龙头公司业绩持续增长,股价不断创新高。但在过去两年,有的消费白马股业绩负增长,有的估值回落导致股价大跌,有的还遭遇“戴维斯双杀”。

往后看,消费复苏进行到了哪一步?大消费能否重回A股主线行情?

事实上,8月以来,居民消费能力的恢复已经初见端倪。例如更广义的商品消费开始出现修复,其中8月汽车、通讯器材等一般耐用品零售增速分别回升2.6个、5.5个百分点至1.1%和8.5%。

叠加中秋国庆人均旅游消费支出恢复到疫情前水平、居民提前还债的行为告一段落、低收入居民的储蓄缺口逐渐填补这些证据,天风证券认为,居民消费能力恢复可能已经上了一个台阶。此外,今年双十一增速向好的电脑办公、体育用品、娱乐潮玩等,也包含了一般耐用品消费,这意味着消费复苏进程有了更进一步的好转。

至于对消费股的投资,当估值进入底部区间,大消费板块的长期价值风险已经得到有效释放。站在当前时点,国金证券认为应明确当前的底部位置,理性看待涨跌,真正的向上拐点需要等待:1)社零持续甚至超预期修复;2)新房销售企稳的信号。行业配置上,业绩确定性仍是第一位,建议关注高端白酒、乳制品、家电龙头、体育服饰。

前海开源基金首席经济学家杨德龙同样看好消费股的逻辑。消费白马股是值得拿来养老的品种,消费是我国的比较优势,我国有世界上最大的消费市场。目前,我国人均GDP已经达到1.2万美元,根据欧美国家的经验,当人均GDP突破1万美元,将迎来消费爆发和消费升级。

目前,促消费的政策正在逐步实施,后续可能还会有刺激消费的政策出台。四季度是传统的消费旺季,通常在春节和元旦之前,消费增长会较快,因此,杨德龙建议投资者应当关注消费股投资的机会窗口。“在年底前,消费股可能成为引领大盘反弹的一个重要的动力。”