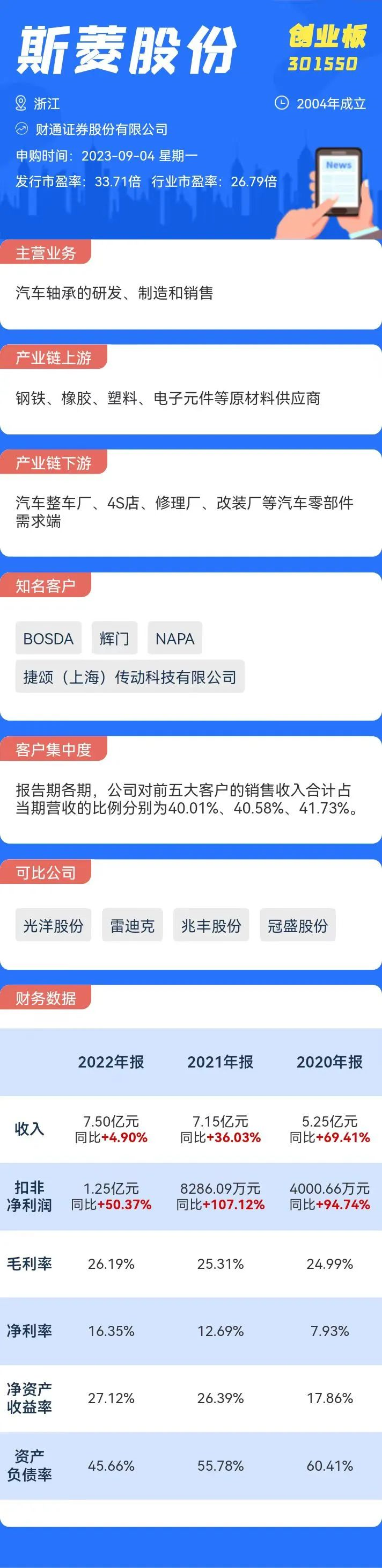

1.˹��ɷ�(��ҵ��)

�깺���룺301550

��Ʊ���룺301550

���м۸�37.56

������ӯ�ʣ�33.71

��ҵ��ӯ�ʣ�26.79

���й�ģ��10.33��Ԫ

��Ӫҵ��������е��з������������

��˾������Ҫ��Ϣ����ͼ��ʾ��

�����������ҹ��㲿����ҵ��ʵ�ֽṹ�Ż��Ͳ�Ʒ�������ҹ������㲿����ҵ����2015���12090��������2021���14678�ң�2021����Ӫҵ�������ܼ�40667.65��Ԫ��2010����2017�꣬��ҵӪ���������������Ϊ14.58%��������ҵ�����ڸ�������״̬��2018�������½����������й����õĸ����Լ�������ҵ��������չ��2019�ꡢ2020��� 2021����ҵ����Ӫҵ�����붼����������ͬ������ֱ�����5.98%��1.55%��12.00%����ת��֮ǰ���½����ơ�

���⣬����Precedence Research�г��о����������ı�����ʾ��2021��������ҵ���棬ȫ�������ҵ���г���ģ��2021��Ϊ1213����Ԫ��ͬʱ��PR����Ԥ�������ҵ�г���ģ��2021����2030��䣬����7.6%���긴�������ʷ�չ����2030���г���ģ������2430����Ԫ��

�ع�7�·��������¹������7�����������¹ɴ�72ֻ�������Ʒ�2ֻ�������Ʒ�����Լ3%�����У�7��������ҵ�������¹�Ϊ38ֻ�������Ʒ�2ֻ�������Ʒ�����Լ5%��

���ǵ���˾������ӯ�ʸ�����ҵ��ӯ�ʣ�����һ���Ʒ����ա���������˾������ҵ������������ë���������߸ߣ��ۺ��ж������Ʒ�����ԼΪ10%�����ǣ��ӽ����¹ɱ��ֿ���Ŀǰ���¹��г������ȶȹ��ߣ��¹����������ǵ��Ѿ������˻����棬äĿ����ķ��սϴ�

2.ʢ��ͨ��(�ƴ���)

�깺���룺787702

��Ʊ���룺688702

���м۸�42.66

������ӯ�ʣ�-(ע��IPOǰ������Ϊ����)

��ҵ��ӯ�ʣ�66.8

���й�ģ��21.33��Ԫ

��Ӫҵ����̫������оƬ�����ײ�Ʒ���з�����ƺ�����

��˾������Ҫ��Ϣ����ͼ��ʾ��

���������� IDC����ʶ��ѯ���ݣ�����2020�꣬ȫ����̫�������豸���г���ģΪ1807.0��Ԫ��2016-2020���������������Ϊ3.5%��Ԥ����2025���г���ģ���ﵽ2112.0��Ԫ��2020-2025���������������Ϊ3.2%��

���У�����2020�꣬�й���̫�������豸���г���ģΪ343.8��Ԫ��ռȫ����̫�������豸�г���ģ��19.0%��2016-2020���������������Ϊ9.6%��Ԥ��2025���г���ģ���ﵽ574.2��Ԫ��2020-2025���������������Ϊ10.8%����ռȫ����̫�������豸�г���ģ��27.2%��ռ�Ƚ������ߡ�

�ع�7�·��������¹������7�����������¹ɴ�72ֻ�������Ʒ�2ֻ�������Ʒ�����Լ3%�����У�7�������ƴ��������¹�Ϊ17ֻ�������Ʒ�4ֻ�������Ʒ�����Ϊ23%��

���ǵ���˾��δʵ��ӯ�����ҿ������������Ʒ����սϸߡ�ͬʱ����˾������ë�������ߵ����ƣ��ۺ��ж������Ʒ�����ԼΪ25%�����ǣ��ӽ����¹ɱ��ֿ���Ŀǰ���¹��г������ȶȹ��ߣ��¹����������ǵ��Ѿ������˻����棬äĿ����ķ��սϴ�

��Ʊ�ڻ�Ⱥ��261302811 �ƽ����Ⱥ��157310999 Ͷ������Ⱥ��126983963

��Ʊ�ڻ�Ⱥ��261302811 �ƽ����Ⱥ��157310999 Ͷ������Ⱥ��126983963