2024年开年以来市场的连续下跌,底部一次次下探。着实是给一些新基民、股民“上了一课”。同时也让一些老基民再次开眼。

随着技术面和基本面已无法解释连续下跌,在漫长的市场底部已使投资者异常难熬。

大名鼎鼎的“黑天鹅”理论之父塔勒布(纳西姆·尼古拉斯·塔勒布)曾出过一本著作——《反脆弱:从不确定性中获益》。

书中提到的“反脆弱”代表的是一种能力,指向一种在面对波动、随机与风险时不受损,反而能够增强适应性和韧性,甚至从挑战和压力中受益的状态。

在目前的市场环境下,投资者更应该学会如何“反脆弱”。

拥抱不确定性

凯恩斯曾说过,“市场持续非理性的时间,总会比你能撑住的时间更长”由于市场波动是具有不确定性的,而这些不确定性正是投资当中“痛苦”的主要来源。

有涨有跌才是市场,大起大落亦不可避免。极端行情下总是在考验投资者的心理承受能力。

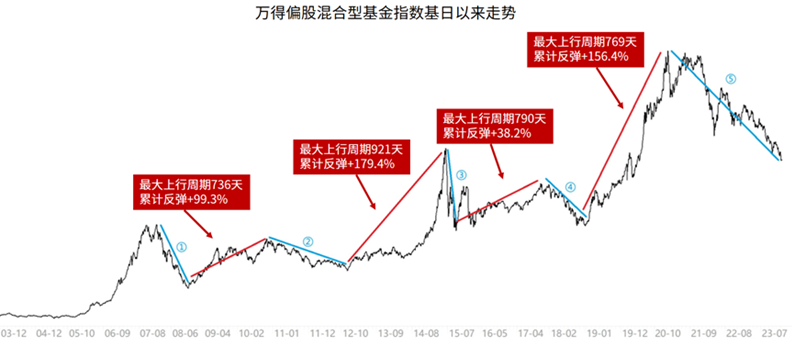

“偏股混合型基金指数”是根据市场上所有成立时间超过3个月的偏股混合型基金构成。能够相对较好的反映全市场偏股混合型基金收益表现的平均水平。

复盘“偏股混合型基金指数”的历史走势,除了这一轮的下跌,此前还经历了4次明显的大幅回调:

可以发现,在每次经历下跌之后,偏股混合型基金指数的确都涨回来了,机会也的确都是跌出来的,每一轮低谷都对应着较好的布局机遇,但亏损的可是真金白银,鲜有人能战胜大跌对人性的考量。

可以确认的是,每次“不确定性”带来的并不一定是坏处,拉长周期来看,投资中市场动荡带来“不确定性”时常会孕育出“确定性”的机会。

当一片泥沙俱下中优质的资产被错杀时,眼光独到的投资者如果能果断出手,也有望在长期获取较为丰厚的超额收益作为回报。

历史已经向我们证明,一轮下跌的开启,时常是突如其来、无法预料的。拥抱不确定性,通过不断的调整和迭代来适应市场和环境的变化,是迈向反脆弱、从波动中获益的关键。

理性积极出击

投资者总是在市场过热的时候过于乐观,觉得上升的趋势一定会持续,不惜高位重仓买进;又在市场冰点的时候极度悲观,认为接下来深不见底,不惜在黎明前割肉。

对于市场趋势“线性外推”是人性使然,但多情况下我们对于风险的感知容易出现认知偏差,但未必真实。所以我们要做的就是要尽力克服下跌环境中的“惯性思维”。

事实上,在过去每一次市场底部,市场都会产生出这样那样的、在当时感觉完全无从下手的中长期悲观问题,极端的市场环境总会滋生极端的宏观叙事。

华夏基金认为,当前的极度悲观与21年初认为“核心资产永远涨”的思路其实别无二致,都是基于当下情绪的线性外推。

当人们在为“黄金十年”找论据时,市场离见顶就不远了;当人们在为长期的悲观寻找理由时,市场已经在底部区域了。

当市场底部的信号开始出现时,切记不要“锚定”那些容易激发恐惧的已有账面浮亏。毕竟市场底部的布局能否在长远的未来获得盈利,自然与TA无关。有时候进攻也是最好的防守,不妨采取分批买入或者定投的方式来布局,既可以降低抄底错误的风险,也是为未来的行情积累筹码。

无论是经济还是投资,周期将永远胜在最后。周期的起伏、途中的艰辛如何摧残一个人的意志,就将如何嘉奖并升华那些坚持到最后的赢家。

市场趋势如何才能逆转?

鹏华基金副总裁梁浩认为市场趋势的逆转需要宏观惯性的打破,包括货币-信用传导机制的疏通以及真正意义上的美元宽松。

目前看,路径虽有曲折,但政策呵护意图明确。今年宏观政策兼顾稳增长与调结构,财政与货币政策方向的一致性将进一步增强,培育新动能的产业政策也将持续发力。

此外,从市场本身的制度建设以及微观流动性来看,资本市场调控双向发力,IPO、再融资与大股东减持同步调控“节流”,两融与险资进一步松绑,促进市场资金面“开源”,政策支持资本市场信号明确。

中泰证券首席经济学家李迅雷认为,整体来看,虽然2024年宏观政策方面做了一些微调,但大的方向并没有变。同时还把扩大内需和供给侧结构性改革统筹考虑,相互促进,并在化解风险上提出不少要求。因此,2024年总体来看是机会与风险并存,机会大于风险。

梁浩表示,从总量经济角度看,当前库存周期处于底部区域,深度去库存的拖累正在缓解。从需求结构上看,消费仍在修复过程中,文旅消费维持韧性;商品消费出现分层——高端韧性而中等收入群体商品消费追求极致性价比,消费新趋势下,新品新渠道不断涌现(如折扣店);出口在疫情出口红利退坡、欧美去库存以及产业链和贸易关系重构的背景下,仍有较多结构性亮点,部分产品(如汽车、船舶等)凭借生产效率优势与价值链攀升形成的竞争优势,承接了新兴市场需求的升级以及供应链的份额扩张。总体上,市场对这些积极变化所蕴含的投资机会的挖掘还不够充分。