2023年A股行情已落下帷幕。本次盘点从地域角度出发,来看看福建板块上市公司2023年的表现如何。

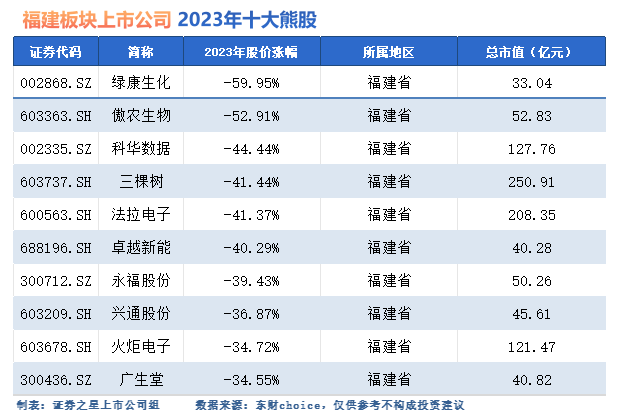

Choice数据统计,截至12月29日收盘,福建板块共有159家上市公司,年内平均涨幅为7.78%。其中有2家年内股价惨遭腰斩,福建板块涨幅靠前的十大熊股分别是:绿康生化、傲农生物、科华数据、三棵树、法拉电子、卓越新能、永福股份、兴通股份、火炬电子和广生堂。

相信对于其中部分个股,投资者并不陌生。接下来小编对市场关注比较多的几只熊股表现进行复盘回顾,希望能给大家2024年投资避雷提供一些参考。

绿康生化:跨界光伏前景难测

前几年,光伏行业盛极一时,政策与资金推动下,行业赚钱效应不断提升,跨界“追光者”如过江之鲤。据不完全统计,2022年至少有80家A股公司宣布跨界光伏产业,绿康生化就是其中一个。

事实上,相比2023年福建板块十大熊股之首,绿康生化更为知名的身份是2022年度A股涨幅榜首。彼时通过一系列资本运作,主营兽药研发、生产和销售的绿康生化成功跨界光伏,公司股价也不断上涨,虎年涨幅达到435.52%,位列A股第一。

但与不少跨界追光的上市公司相似,绿康生化近年来业绩低迷。公开数据显示,绿康生化净利润连续5年下滑,且近两年业绩开始亏损,直至2023年三季度末公司业绩仍未扭亏。

在此背后,则是光伏产业链各环节价格的全面下滑。2022年光伏产业链价格先抑后扬,硅料价格暴涨,“鲸吞”产业大头利润,令下游组件备受成本压力,但在2023年,硅料环节由盛到剩,价格较最高点狂泻约80%,产业链全面降价。

根据工信部发布的数据,2023年9~10月全国硅料、硅片、电池、组件产量同比增长均超过60%。如此供大于求的背景下,光伏产业链价格持续走低,电池等环节的多数厂商难以盈利,光伏胶膜也不例外。

从财报数据来看,绿康生化的光伏胶膜业务毛利率仅8.83%,甚至不如其主业兽药,跨界似乎没能给其业绩增光添彩,反而成了累赘。

因此股价曾经涨得多狂热,如今就跌得多惨烈。对于热衷光伏的投资者来说,2023年无疑是极为煎熬的,而展望2024年产能过剩的情况似乎仍未缓解,市场以为的抄底也是还是抄在半山腰。

傲农生物:猪周期低谷太难熬

相比绿康生化,市场对傲农生物应该更熟悉些。

傲农生物以猪饲料起家,2014年涉足养猪业务,2017年9月在上交所挂牌上市。上市后的两年,饲料业务一直是傲农生物的业绩支柱。

2019年经历非洲猪瘟的影响后,生猪养殖行业进入上行周期,猪价飙升。傲农生物由此开始扩大养猪规模。2018年,傲农生物生猪养殖规模仅为42万头,2022年增长至519万头,年复合增长率高达87.5%,是所有猪企上市公司中扩张速度最快的一家,也是曾经的养殖黑马。

但猪肉价格自2020年见顶后,持续3年低迷,这也让不少在猪周期上行时疯狂扩产的生猪养殖企业,陷入连续亏损当中。2021年、2022年,傲农生物分别亏损15.20亿元、10.39亿元。2023年前三季度,傲农生物营收约为151.8亿元,同比下降1.47%;归母净利润亏损12.9亿元,同比下降125.22%。

此外,傲农生物也面临一定的债务压力。截至2023年9月末,傲农生物资产负债率高达89.41%,其中短期借款约为40.51亿元,此外还有17.51亿元一年内到期的非流动负债以及超过15亿元的长期借款等带息负债,账上货币资金不足3亿元。

经营状况不佳也反映在了二级市场上。自2022年7月起,傲农生物股价就走上了漫漫下跌路,在跌了近半年后,2023年傲农生物股价再度缩水腰斩,至今已回到2019年年初的水平。

现在猪周期底部的持续时间已超市场预期,长期的磨底使得投资者逐渐丧失信心,也将上市猪企们带入泥潭。前有“江西猪王”正邦科技资不抵债破产重整,傲农生物自己也在采取各种措施自救。

但定增融资、卖身转让股份都只能阶段性缓解流动性压力,养猪业复苏终究还是需要过剩产能出清,猪价回暖。而目前能繁母猪存栏量依旧偏高,生猪供给过剩的问题并未根本性解决,周期拐点或需等待再等待。

科华数据:最惨AI概念股?

2023年,是人工智能风靡全球的一年。始于ChatGPT的爆火,在英伟达的暴涨中走向高潮,AI产业链的机会几乎都被市场所挖掘,涨幅居前的翻倍牛股多出自AI方向。按理来说,科华数据作为国内领先的高安全数据中心服务商应该是正统的AI受益股,但实际情况却大相径庭。

回顾整个2023年,科华数据股价保持了“良好”的下跌趋势,不断创出阶段新低,最终以44.44%的跌幅位居福建板块十大熊股第三位,股价表现弱成这样,相信许多投资者都有疑问。

综合来看,科华数据走出大跌的主要原因或很简单:市场压根没把它当成AI概念股。

事实上,科华数据属于“两条腿”走路的那种玩家,一条腿是数据中心,而另一条腿则是新能源。财报显示,2023年上半年,科华数据的新能源行业营收占比为46.67%,数据中心行业的营收占比为37.90%。

具体来看,公司新能源业务包括储能、光伏等可再生能源应用领域,储能作为综合能源系统的枢纽,一直以来作为公司新能源业务的发展重点。根据CNESA数据显示,公司2022年全球储能PCS出货量排名第二,国内用户侧储能系统出货量排名第一,行业龙头地位凸显。

此前有不少投资者将科华数据成为下一个派能科技,但两者布局的重点区域显然不同,一个国内一个海外。不过同为户储赛道玩家,两者的股价表现却堪称难兄难弟,派能科技2023年股价跌幅高达66.18%。

业绩方面,科华数据表现可圈可点。2023年前三季度,公司实现营收55.02亿元,同比增长51.04%;实现归母净利润4.45亿元,同比大幅增长54.39%。

总体而言,新能源或许充当了科华数据股价的“绊脚石”,但在业绩端确实贡献不少。而与2023年的AI行情失之交臂,但公司在数据中心以及算力方面的布局却在持续推进中,这或成新一轮AI行情的“入场券”。