近期资本市场风雨飘摇,悲观情绪蔓延,这种市场环境下,我们需要保持冷静,更理性分析市场情况。从政策周期、上市公司盈利周期多个角度来看,广义的中国资产正处于五年一遇、十年一遇的低估状态。

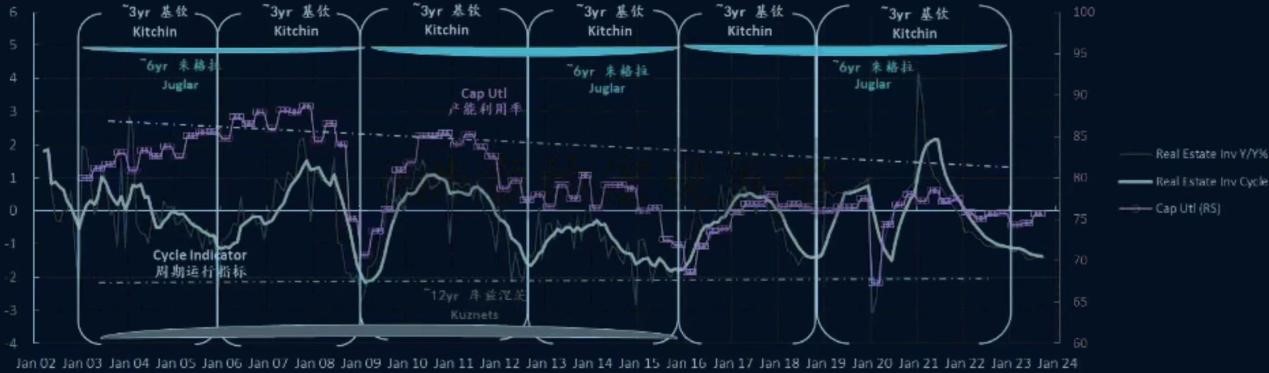

根据思睿研究的分析,中国近二十年以来的经济周期如下图所示。从图中可以看出,目前中国经济正处于一个经典的底部区域。

霍华德·马克思曾言:“当所有人普遍认为某种资产存在风险时,他们的避险情绪往往会将该资产的价格打压至无风险的地步。”在这种情境下,广泛的质疑与否定声音实际上有助于风险的降低,因为这些负面看法已经将资产价格中所有的乐观预期因素消除殆尽。

正因如此,目前市场环境下,对于我们来说,这是聚焦于中国优质资产的绝佳时机。现在的定价已经是在极度悲观情绪影响下的极端表现,为深度价值的投资者提供难得的机遇。以海尔智家为例,其股价表现就明显反映出了这一极端的市场现象。

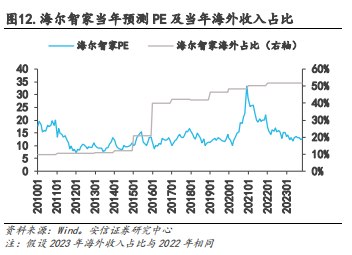

10倍PE是海尔智家的历史估值下限

根据海尔智家历史的估值中枢来看,10倍PE附近的位置的时间点分别在14年中、16年中、18年末,每一次都是公司乃至A股的历史大底,而且每一轮底部区域都伴随着鬼故事。

2015年,中国股市大跌,经济增速放缓,固定资产投资额有所下滑,经济似乎处在风雨飘摇中。中国政府当机立断,随即提出“三去一降一补”的应对政策,其效果逐步显现。中国经济并没有崩溃,反而在向好的方向发展,“中国崩溃论”再一次落空,中国经济一枝独秀。

2018年,在贸易战的背景下,中国的外贸收入开始出现下滑,经济情况又被海外报道成要崩溃的既视感,然而随着疫情的爆发,中国的产业链韧性尽显,反而进一步扩大了全球外贸市场的份额。

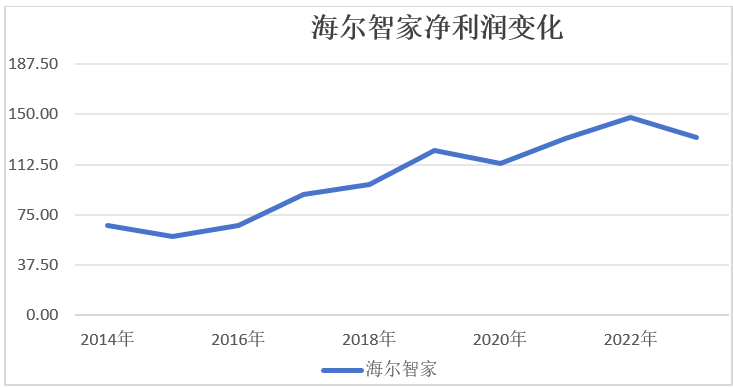

市场经历了两轮大跌,许多公司的股价都经历了剧烈波动,然而海尔智家却以其稳健的经营表现引人注目。尽管其股价也受到了市场环境的影响,频繁变动,但其经营成绩却一直稳步向前。

除了少数年份,如15年和20年,受到宏观环境的冲击导致净利润出现小幅下滑,但总体来看,海尔智家的净利润呈现出一条非常漂亮的上升曲线。这充分展示了海尔智家具备强大的反脆弱性,能够在面临挑战时迅速调整并保持稳定发展。这种特质让海尔智家在竞争激烈的市场环境中脱颖而出,成为投资者值得信赖的优质企业。

然而,此时又会有很多投资者会反驳说:“这一次的宏观背景不一样,比上两次调整更加地悲观。在长期资产负债表衰退的背景下,这类可选消费股没有价值。”

对于这一类观点,笔者首先认为中国已经受到日本式资产负债表衰退的影响——是完全错误的。

在为期三年的疫情期间,尽管全球经济受到严重冲击,但中国的GDP增长却表现出色,可以说是“红红火火”。值得一提的是,中国并没有采取大规模的补贴和放水政策,但其GDP增长率却领先于全球主要大国,这一辉煌成就无疑令人瞩目。

在中国公布第3季度强劲数据后,一些外国经济学家将其全年的GDP增长预测上调至5%。或许有人会觉得5%这个数字并不出众,但考虑到中国过去的经济表现,这仍然是一个值得尊敬的数字。因此,近几个月来出现的大量唱衰中国经济的报告让人费解。

与此同时,那些今年预计实现1%-2%增长的经济体面临的问题不是更大吗?以新加坡为例,该国的GDP数据今年将落入这个范围,但我并未看到有关其经济即将陷入“资产负债表衰退”的相关报告。这一现象同样值得深思。

其次,不是海尔智家这类可选消费股没有价值,而是它的价值被很多人甚至是机构给忽略了。

许多中国的基金经理,甚至一些享有全球盛誉的经理,为了追求引人注目的超额收益,对很多逻辑不硬核的成长股(比如教培、互联网、创新药等)进行了盲目的狂热追捧。由于国内的基金经理期望通过强劲的收益吸引更多的资金投入,他们纷纷涌入这些股票,却往往忽略了对其未来基本面和估值的深入剖析。因此,像海尔智家这样拥有出色而稳健的管理团队、坚实的商业模式和健全ESG实践的可持续发展公司,被那些只追求短暂荣光的明星基金经理所冷落。

如今,这种现象即将被扭转。

出海+智能整装——海尔智家新的成长逻辑

后地产时代,家电被资本市场视为没有成长性的价值行业,这一点笔者表示不认可。其实今年家电行业有两个现象被资产市场所忽视了。

首先是家电企业的出海是超预期的。今年家电企业为何能保持盈利的增长离不开出海的助力。以海尔智家为例,作为国内最早出海创牌的企业,14年公司的海外营收占比仅12.13%,短短过去八年在22年公司的海外营收占比首次超过国内。

展望后续,海外市场相比国内市场空间更大,而且国内企业在海外市场的份额存在较大的提升潜力。2022 年全球家电市场规模为 6491 亿美元,其中我国家电市场规模约为 1448 亿美元,占全球市场的 22%。国内大家电、小家电、电视机市场规模分别占比全球的 27%、18%、14%。从增速表现来看,2019~2022 年国内家电市场销售额 CAGR 为 2%,海外市场为 4%。随着我国大部分家电品类普及率提升至较高水平,我国家电行业整体增长速度逐渐趋近甚至落后于海外市场。

过去家电企业海外业务并未得到资本市场重视,海外业务估值相比国内业务没有溢价甚至部分公司存在折价的情况。但是随着海外业务增速中枢逐渐超过国内业务,中国企业逐步从产品出海向产能出海、模式出海转型,海外业务的成长性、稳定性、盈利能力持续向好,海外业务关注度有望不断提升。对比海外家电企业,中国家电企业估值偏低(大金和 A.O.史密斯近三年 PE(ttm)均值达到 30X 左右,海尔智家在 20X左右)。

其次是全屋智能行业的发展给海尔智家带来了第二增长曲线。

随着物联网技术、硬件软件系统和人工智能技术的不断迭代,全屋智能正逐渐从概念层面走进现实生活。根据Statista数据,2020年中国智慧家居市场达150亿美元,到2026年有望达453亿美元,复合年均增长率超20%;同时中国智慧家居渗透率仅13%,其中大部分智慧家居品类渗透率不足10%。

然而,要实现兼容的全屋智能需要有全家电产品矩阵的公司才能真正实现,海尔智家就是其中拿到首张入场券的公司。

海尔大家电的市场份额已近30%,常年Top1,在高端冰洗3及空调中卡萨帝更是处于独占性竞争优势,海尔-卡萨帝联合构筑细分价格端盈利与规模的独占优势,并由高端品牌覆盖品类推广场景套系,多年消费者认知教育,强化市场认可。

海尔智家再将之前已经建立起来的各种生态品牌连接在一起,以海尔家电品牌为核心,将全屋智能等相关项目补充到家居品类中,最终形成了海尔生态系统中最大的一块拼图——三翼鸟。

三翼鸟作为海尔智家生态时代的核心主轴,其业务范畴打破家电行业边际,所对应的市场规模极具想象空间。

以传统家电行业来定价,海尔智家10倍PE已是估值极低,海外业务成长性和智能整装的突破性均未在资本市场得到体现。股票价格围绕上市公司价值中枢在上下波动,优质资产的价值中枢会根据公司发展不断上移,摒弃市场情绪带来的影响,理性的研究分析上市公司的基本面,学会耐心等待价值回归。

结语:

当前中国的经济周期来到了改革开放以来的第9次底部位置,历史不会简单的重复而是惊人的相似,每次底部位置悲观情绪蔓延,让大多数投资者变成了怀疑者,都认为这一次会和以前不一样,在情绪催化下将一些优质核心资产打到极端的价格。

投资者此时更应该想起巴菲特的名言:“别人恐惧时我贪婪,别人贪婪时我恐惧。”在黑云压城城欲摧时,更需要相信中国经济,相信中国优质核心资产,保持乐观的信心。