今年以来,中药茶饮成为社交平台的一大热门打卡活动,虽然不免有“网红效应”的影响,存续性还有待验证,但不可否认的是,这给本就内卷的新茶饮赛道带来了更多的外部挑战。

一方面,新茶饮行业内部陷入内卷竞争的怪圈,价格战、营销战、渠道竞争不断上演;另一方面,咖啡、中药奶茶等更多品类不时袭扰。面对“内忧外患”,新茶饮品牌一边向外出海寻求增量,一边又要向内求索。

“中药+茶饮”组合成功破圈

2023年夏季,中药版酸梅汤走红社交平台,随之而来的,是中国风浓郁的“中药茶饮”在青年群体间快速风靡,不少中药房、中医院都出现了年轻人排队打卡药饮、药咖的盛况。

从原材料来看,决明子、枸杞、黄芪、金银花、桑葚、甘草、党参、紫苏、罗汉果等药材成为茶饮中的常客,熬夜水、补气水、相思茶、暖身汤、女生热饮等产品也成为了“更适合中国宝宝体质”的奶茶新选择。

随着中药版酸梅汤风靡一时,全国各地的中药房、中医院也开始追逐潮流。

2023年7月,中药铺风格咖啡店“永乐堂”在深圳开始营业。挂满中药品名录、摆满中药材的吧台边,摆放着咖啡机。秤盘称咖啡豆,中药盅盛咖啡,龟苓膏拿铁、罗汉果美式等中药咖啡成为招牌产品。

8月,杭州老字号国医馆“方回春堂”联合咖啡品牌“八角杯”,推出了膏方养生系列咖啡饮品,有龙眼雪梨膏拿铁、燕麦薏米拿铁两款特调。据网友评价,这类药咖“同时满足提神和养生的需求”。

“中药 + 茶饮”的破圈并不是一蹴而就,而是经过了一个长时间的积累沉淀,才逐渐有了今天被大众认知的局面。

早在2020年,三百年老字号北京同仁堂就因为卖咖啡冲上过微博热搜。当时,北京同仁堂推出的枸杞拿铁、益母草玫瑰拿铁、山楂陈皮美式、肉桂卡布奇诺……中药咖啡每天都能卖出上千杯。如今,同仁堂于2018年创立的“知嘛健康”新零售品牌在北京、上海也有了多家门店,研发了枸杞拿铁、熬夜水、黑芝麻人参膏等产品。

图片来源:大众点评

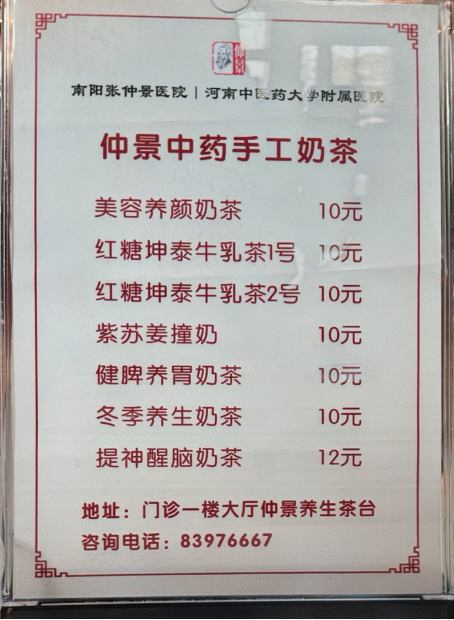

不少中医院也推出了奶茶饮品。柳州市中医院开设药膳坊,本着“药食同源”的理念,除了养生奶茶,还推出了中药蛋糕和中药汤品、粉面、面点等;哈尔滨济仁中医院开了一家咖啡馆,楼上是中医馆,楼下卖养生“本草咖啡”,由中药搭配牛奶调制而成;河南南阳张仲景医院设立了养生茶台,推出多款平价的中药手工奶茶。

图片来源:微博网友@豆硕J

中药奶茶形成热潮的原因,一是“听起来更健康”,药食同源,喝中药奶茶就有一种“食补”的感觉;二就是便宜,不是奶茶喝不起,而是中药饮更具性价比。

据报道,火爆一时的浙江省中医院酸梅汤仅需1.34元一帖;还有网友在中药铺花2.4元最终熬出了24袋酸梅汤,一袋只需2.6元。而且,还能刷医保。这种低价堪称是茶饮界的拼多多,不仅定价便宜,还能走补贴再“砍一刀”。即使是蜜雪冰城4元/杯的柠檬水也要被“吊打”。而上文提到的仲景中药手工奶茶均价也在10元一杯左右,相比连锁品牌动辄15元、20元一杯的饮品的确更具性价比。

茶饮对中药企业只能算“添头”

在制作中药养生饮品上,老字号品牌药企的优势自然是十分明显的。据统计,目前有布局养生茶饮相关业务的A股中药企业、上市公司主要有同仁堂、东阿阿胶、浙江震元等。此外,经营范围含“养生”的医药生物公司还有一心堂、漱玉平民、鹭燕医药、汉森制药等。

不过,目前中药店饮品店多数还停留在消费者打卡、尝鲜的阶段,属于网红店。而网红店的痛点就是昙花一现,同样,不少养生产品也面临着出圈之后昙花一现的尴尬境地。这种模式怎样发展才能持续,怎样把饮品、消费者、中药企业三位一体形成品牌化效应等一系列问题仍需解决。

同时,从市场规模、目标客群及消费特征多个角度来看,养生茶饮只能算新茶饮赛道中的一个小品类,赛道太窄难以作为一家企业发展的核心支柱。

同仁堂健康官网显示,目前知嘛健康门店共8家(北京7家、上海1家),按照一家门店营收约300万元计算(奈雪的茶2023上半年实现营收26亿元、共975家门店),知嘛健康茶饮店全年贡献的营收尚不足3000万元。此外,据21世纪经济报道,同仁堂知嘛健康双井店曾一度客流量平均每天在1000人次,单日销售额为5-8万。即使以顶峰期流量计算,8家门店全年营收最多也只在2亿元。

据开源证券估计,2023年新茶饮消费市场规模有望达到1498亿元,3年复合增长率近20%。可见在新茶饮赛道中,老药企目前的份额也只是沧海一粟。

事实上,“知嘛健康”为北京同仁堂健康药业股份有限公司所做的尝试(并不归属于上市公司板块),其真实目的可能是想借此进一步推进同仁堂“大健康”的商业模式。从长期战略来看,知嘛健康传统新零售是以数字化能力为基础,重塑供应链体系,重构人货场,搭建新的商业模式,而新商业模式下的核心业务内容就是抗衰老管理。

可以看出,老药企入局新茶饮赛道,并非是为了与茶饮品牌同台竞争,这与药企布局药膳预制菜、药膳火锅店一样,本质上是为了拓宽年轻消费群体,属于大健康布局的一环。

事实上,近五六年来,市场上不止一次掀起过中药茶饮的热潮,不过每一次关于的风潮都是去也匆匆。那些很早就探索“中药+茶饮”的品牌发展也大多不如预期。

1828王老吉定位现泡草本新茶,线下门店2016年开始落地布局,曾提出过5年开店5000家的目标,但红餐大数据显示,目前1828王老吉的总门店数仅有20余家。华北制药子公司河北华维健康,此前曾推出“甄饮子”奶茶品牌,如今多家门店歇业关闭,官方旗舰店微博的更新也停留在了2022年11月。

图片来源:美团APP

“真材实料”成为新茶饮核心词

事实上,中药茶饮从本质上而言仍是奶茶的“替代品”,上述的饮品所使用的都是国家规定既是药物又是食物的材料,必须在《食品安全法》现行规定范围内,不能突破药食同源目录。因此,饮品的核心依然在于是否好喝,而不是“药效”如何。

中药茶饮的爆火,一方面自然是消费者对于“养生”的追求,这与药企争相布局的大健康产业属于“双向奔赴”。另一方面,其实是消费者对于奶茶原料的更高要求——要健康,也要真材实料。

一直以来,对于奶茶都有这样一个段子:“奶是健康的,茶是健康的,所以奶茶也是健康的”。如今,这个段子正在变为现实。健康的茶饮,不再是传统的“保温杯里泡枸杞”,而是有了更高标准——更多元化、更真实的原材料。

这也是新茶饮品牌在“卷”完价格、口味、联名后,下一轮内卷的方向——原料。

2023年11月,厦门市市场监管局组织开展奶茶专项研究性抽检,针对网络普遍关注的奶茶高糖分、高咖啡因、低蛋白等问题涉及的相关指标对样品进行检测。检测结果显示,此次对200批次奶茶的抽检中,有5批次奶茶未检出咖啡因。

上述数据说明,有5批次奶茶中根本不含茶,而是使用香精勾兑茶香。较为典型的如,前两年大火的白桃乌龙、山茶花奶茶其实都使用了香精勾兑类似茶香。月前,霸王茶姬将寻香山茶、花田乌龙两款产品在全国范围内暂时下架,其实也是因为香精茶的问题。

从早期的茶粉+植脂末,到燕麦奶、鲜牛奶、茶包的加入,再到如今,香精茶逐步退场,各种高端原叶鲜萃茶、水牛乳、鲜果陆续登场,中国新茶饮市场已经迎来了拼原料的时代。

12月4日,“咖门·2024万有饮力年度大会”在上海举行,喜茶、奈雪的茶、茶颜悦色等头部企业高管齐聚一堂,共话行业发展趋势。与会者一致认为,原料的品质化、健康化已成为新一轮风向标。至此,新茶饮品牌基本达成了共识——使用高品质原料,才能推动茶饮行业的可持续性发展。

“供应链”是品牌竞争的基础

除了原料竞争之外,更为复杂的,是各大品牌之间“跑马圈地”的竞争。今年以来,茶百道、古茗、沪上阿姨等一众新茶饮品牌怀揣壮志,树立了万店规模的目标。

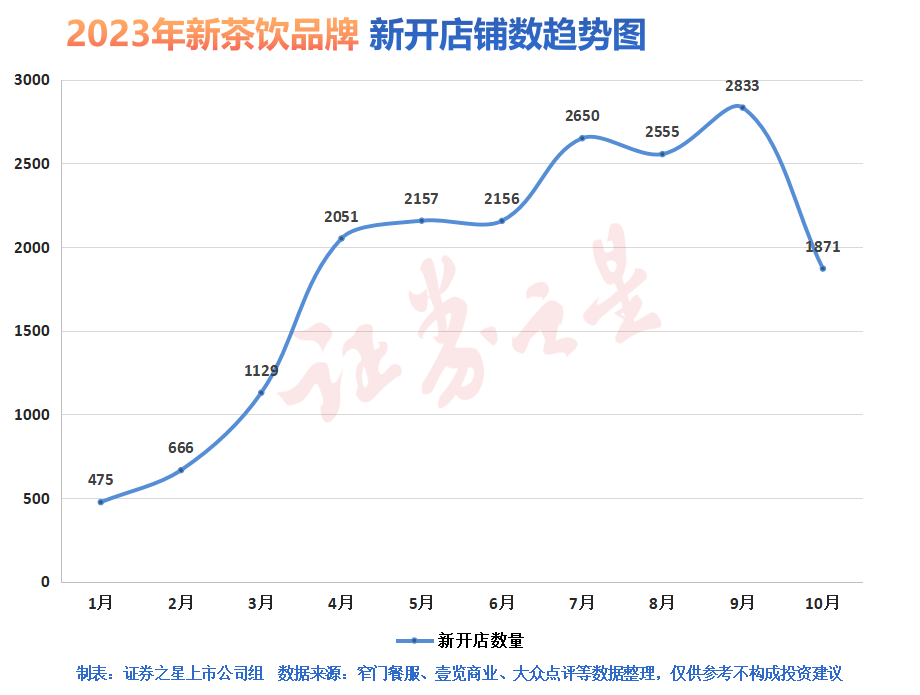

从新茶饮品牌整体开店数量来看,每月增长门店的总数一直居高不下,今年3月份起就维持在单月新增1000家以上,9月份迎来单月新增2833家的年度高峰。到了10月,新茶饮品牌的开店速度放缓,目前更新数据为1871家。

从总数看,截至10月底,蜜雪冰城、茶百道、喜茶、奈雪的茶等20大品牌的全国现存门店一共99772家,若再叠加茉莉奶白、快乐柠檬、果呀呀等品牌,其实早已破10万大关。

其中,门店数排名第一的蜜雪冰城目前拥有门店数29518家;排名第二位的古茗突破9000家;书亦烧仙草、沪上阿姨门店数都突破8000家;茶百道、甜拉拉门店数则在7000家以上。此外,喜茶开放加盟后(起步费用约40万,明显低于奈雪约98万的费用),门店数量持续猛涨,不少四五线城市也出现了喜茶的加盟店铺。

在跑马圈地的激烈竞争之下,行业无可避免地进入“马太效应”的节点。美团数据显示,2019-2022年,中国餐饮市场连锁化率从13%提高到19%,饮品连锁化率由32%提升至44%。显然,业内的整合动作在加速。

对于新茶饮品牌而言,想要市场就必须不停扩张,想要口碑和持续发展就必须保证原料。冷鲜的牛乳、种类繁多的鲜果、小料,每一样原料都要经过长途运输,随后再送达数以万计的门店,还要根据季节变化等因素及时调整,量与质的双重考验并非易事。

因此,各大新茶饮品牌竞争的基础就在于供应链的保障,头部品牌能够脱颖而出,归根结底也是供应链更加强大。

如蜜雪冰城,在供应链建设上,通过自建产地工厂来控制上游供应,将原材料控制在自己手里,在把控品质标准化的同时,也降低了成本,并能在不断地扩张中,保持了持续的产品供应能力和跨区域经营能力。茶百道冲刺上市也是为了补齐短板,其在招股书中表示,募集资金的主要用途就是强化供应链。

除了保证原料、门店扩张,新茶饮出海的大背景下,迎来的第一场大考也是供应链。

此前,各茶饮品牌在国内战场厮杀,供应链的打造都围绕国内的战场做准备。如今,各品牌在海外市场刚刚起步,核心原材料主要依赖国内远距离供给,无疑会导致成本的上升,蜜雪冰城、喜茶等品牌的海外门店都遇到了因此产生的口味、品控上的挑战。

往后看,新茶饮的竞争只会愈演愈烈,品牌想要提高竞争力,依然要深化产业链条,重新梳理供应链,尽量实现降本增效,提升把控全局的能力。门店的规模化、差异化将成为品牌存活的“生死牌”,而坚实的供应链则是品牌能够“坐上牌桌”的关键。