2023年以来,国内商用车行业逐步企稳,其中,重卡市场表现最抢眼的非天然气重卡莫属。特别是进入二季度以后,全国各地不断掀起抢购热潮,目前各主流重卡企业的燃气重卡订单都已“爆满”。

事实上,天然气重卡市场突然“火爆”在历史上也曾出现过,两相比较,这一次市场狂热的背后有何原因?是否会“昨日重现”再度出现隐忧?

天然气重卡销量狂飙

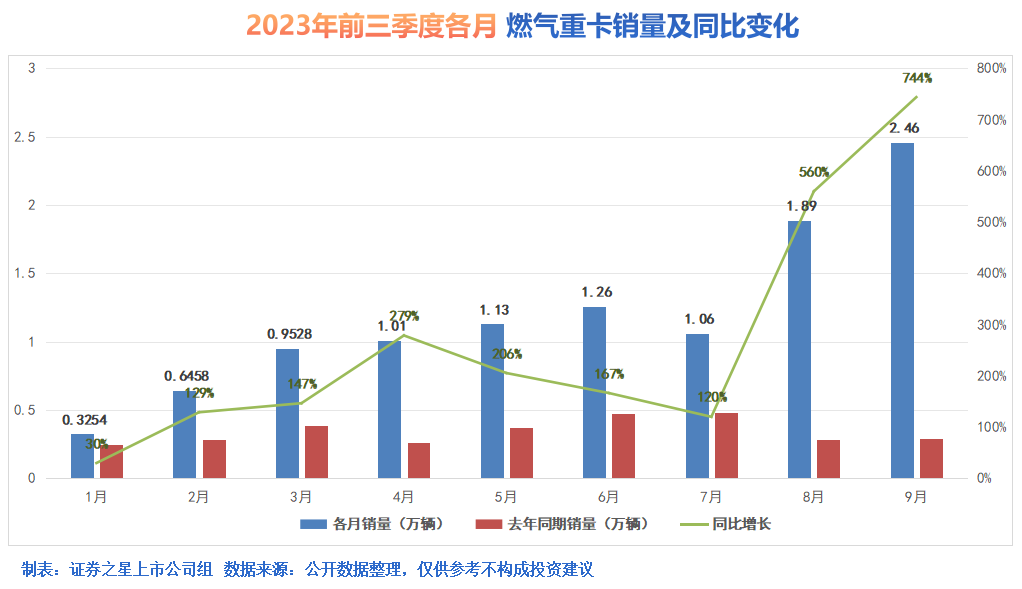

在多重利好因素推动下,天然气重卡成为今年重卡行业复苏进程中表现最亮眼的细分市场。今年1月份至9月份,国内天然气重卡累计销售10.74万辆,比去年同期增加约7.7万辆,同比增长255%。单月渗透率一度超过了25%。

具体来看,在今年1月份,重卡行业销量疲软同比下滑49%,此时的天然气重卡便已逆势而上,实现了同比增长30%。春节过后,国内重卡市场在2、3月份出现了一波短暂的“小阳春“,终端需求增长迅速,天然气重卡销量更是“水涨船高”,同比增长129%和147%。

到了4月下旬,柴油重卡的购车需求开始走下坡路,而燃气重卡市场从4月份开始年内首次突破万辆规模,同比增长280%,渗透率达到18.3%;5月份环比小增至1.13万辆,同比继续爆发式增长206%,渗透率升至22.4%;6月份,然气重卡销量进一步突破至1.26万辆,同比上升166%,渗透率高达25.6%。

7月份,然气重卡销量虽环比有所回落,但仍处高位,达到1.06万辆,同比增长120%,渗透率为24.8%;8月份,燃气重卡销量超过1.8万辆,涨幅再创新高,同比增长超过5倍;9月份,中国天然气重卡销量总数达到了24578辆,环比增长29.72%,同比增长744%,这也是2023年以来首次月度销量突破2万辆。

燃气价格“退潮”成重要推手

回顾这一轮重卡市场销量变化,“成本”成了一个关键词。

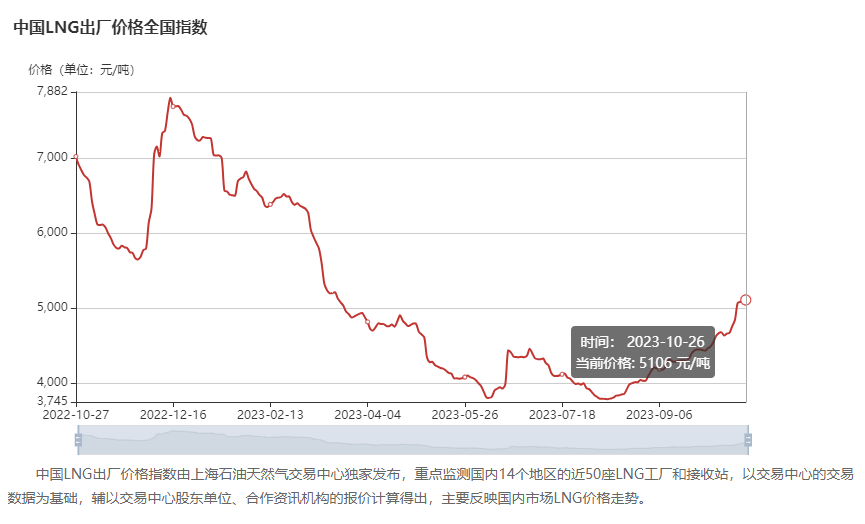

据卓创资讯统计,2023年9月份全国LNG地区成交均价在4249.18元/吨,而柴油的全国成交均价则在8152.56元/吨,二者的价差已扩大至3903.38元/吨,与1月份相比,价差增幅达254%。

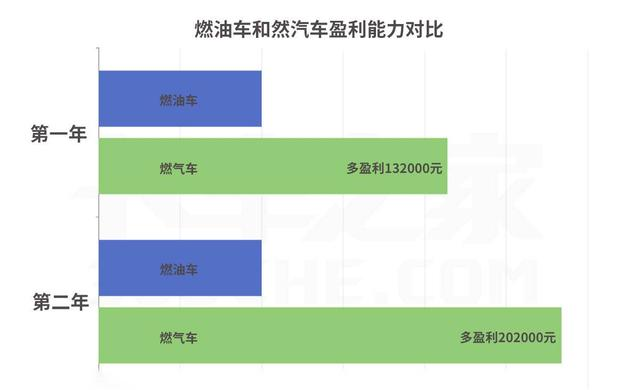

据最新报价,当前柴油报价约7.8元/升;LNG均价约为4.9元/吨,二者价差依旧极大。与柴油相比,LNG作为燃料的经济性优势十分明显,这也是重卡运营需要考虑的重要因素之一。据卡车之家测算,总重49吨的柴油重卡,百公里耗油大约在33升;LNG燃气重卡在同样的工况下,百公里气耗大约在33公斤。绝大部分重卡每年的运营里程在20万公里。按此计算,柴油重卡每公里油耗约2.58元;LNG重卡每公里燃料成本约1.6元,一年20万公里油气重卡的运营成本差价大约20万元。

但考虑到LNG车辆比燃油车辆要重0.6吨(一年要多消耗燃气成本约2万元),且每台购车成本比柴油重卡要贵7万元左右,国六柴油车的尿素消耗量约为燃油消耗量的10%,一年成本约2万元。

综合考虑这些因素,第一年,燃气重卡就要比柴油重卡多赚约13万元。在第二年以后,无需再考虑购车成本7万元,以同样的条件计算,燃气重卡就要比燃油重卡多赚达20万元。

图片来源:卡车之家

可以看出,受今年1-9月燃气价格较去年同期回落的影响,燃气重卡运营成本比油车具有更明显的竞争优势。

由于2022年在供需结构调整以及国际重大事件(如俄乌冲突)的影响下,天然气价格全面上涨。而进入2023年以来,受国内供需格局的改善、相对低成本资源增量较大及国际气价回调影响,国内天然气价格在2022年的高位上连续下降。

数据显示,2022年,LNG均价基本达到了5500元/吨,特别是3月燃气价格一度达到了8500元/吨,9月初燃气价格甚至冲上近9000元/吨的高位,而2020的LNG平均价格不足4000元/吨,因此在2022年燃气重卡相比柴油车的使用经济性优势可以说是“荡然无存”。

天然气价格回落,被认为是今年天然气重卡火爆的唯一核心因素,叠加国六B实行、2022年LNG价格高企导致的天然气重卡低基数效应,导致了今年前三季度燃气重卡市场出现了“9涨大涨”,且销量“一路狂飙”的罕见现象。

短期看:11月气价或成“拐点”

其实,谈到今年天然重卡市场火爆的隐忧,最先让人想起的就是2017-2018年那场天然气重卡市场的遭遇。当时也是气价持续走低,市场用户蜂拥购买燃气车,但从2017年下半年开始,天然气价格一路飙升,甚至一度突破10元/公斤的大关,导致很多天然气重卡用户停驶,经销商大面积关停,市场惨状一片。

从当前LNG价格指数看,10月26日出厂价已经超过5000元/吨,相比8月份出厂价涨幅超过了30%,抬头趋势显现。随着“银十”迎来尾声及年底临近,燃气重卡的增长势头是会延续还是重演历史?

从成本端而言,气价后续或许有一定程度上涨,但受到国际形势影响,油价下行仍有阻力,国内燃气车成本优势或依旧存在。

据海通国际测算,天然气、柴油的价格分别决定了以各自为燃料的重卡的使用成本,当每吨天然气价格低于柴油的 70%时,天然气重卡的渗透率往往出现明显提升。当前,天然气价格约为柴油的60%,因此,具体变数可能要看11月中旬供暖来临时气价如何变化。

从需求端而言,展望四季度,卓创资讯分析师李明月认为,四季度是多数大宗商品的消费旺季,重卡作为大宗商品运输的主要方式,其销量势必会获得一定支撑。

进入11月份以后,北方地区或全面进入供暖季,作为供暖季主要燃料的煤炭需求也将增加,而现有用于拉煤的重卡数量或难以满足需求。同时,LNG作为清洁低碳能源,市场占有率将逐渐增加。综合来看,预计四季度天然气重卡销量依然具有稳中有增的预期。

事实上,根据已披露的三季报数据,重卡行业及相关上下游企业业绩普遍向好,这其中,天然气重卡也为整个重卡产业链的业绩提振做出了巨大贡献。

如行业头部企业潍柴动力预计,今年前三季度公司实现归母净利润59.6亿元至66.2亿元,同比增长80%至100%;中国重汽披露的三季度业绩预告显示,公司预计前三季度实现归母净利润6.25亿元至6.95亿元,同比增长75%至95%,同时,公司加快产品优化升级和结构调整,天然气重卡的销量持续攀升为公司业绩做出较大贡献。

中国重汽认为,今年四季度及明年一季度天然气重卡仍然是市场主流,在牵引车和载货车市场都会有所体现。天然气重卡低气价为用户带来低成本,也会提升存量燃油车用户的置换需求。