����������Ȩ���г��IJ�����ܶ�С��������ʴӡ�һ�������г��ľ��Ҳ����������ȵ���ֶ��ٶ�֮������⧲���������һ������ĥ���ڵ����ľ��ᣬ�г��Ƿ��ڵײ�����ʱ�����Ƿ���ȷ�أ������ָ�����ڲ������г��������Ƚ����֣����죬����С�����ʹ���Ǻú���һ�İɡ�

01

ŵ�»��𣺻����������ۻ� ��������

��������Ƽ֮ĩ���˳�����֮�䡣�г����Ƶı仯����������һ��һϦ����ܷ�����ת�ģ�����������һЩ�������������ۺ̶��γɵ��ʱ䡣

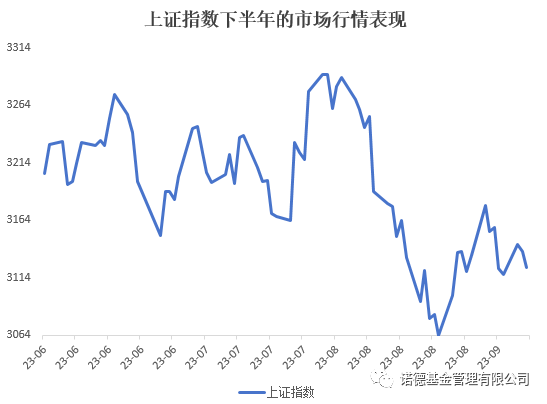

�ӽ��������������������г��Ծ�����7�µĶ�������֮��8������������һ���ĵ���������֤��ָΪ����������8��25�յ��г�̽��(���е͵�3053.04)��һֱ��3100�㸽�������ǻ���

������Դ��wind��ͳ������2023/6/13- 2023/9/13��ָ���������Ʋ�Ԥʾ��δ�����֣�Ҳ��������������Ʒ���֣������з��գ�Ͷ���������

��Ȼ���ڵ��г����ֿ��ܲ��������⣬������Dz��ܺ��ӵ����г��Ļ����������������ۻ�����һ����������һϵ��������������“���ȭ”��̨�������ӽ��շ����ij�Ԥ�ڵ�8�¾������ݣ��䶼��һ���̶��ϱ��ֳ��г������������ٶȻ�ů��

��ô�������г����״���ʲôλ���أ��ع���ʷ��С��ͳ��������“�г����Եײ�”�����ȫ A ָ������ӯ�ʡ�

����Wind������ʾ������2023��9��13�գ����ȫA��ӯ��Ϊ17.1(��)����Կ�������“�г����Եײ�”ʱ����ӯ�ʡ�

��Ҳ˵���ˣ���ǰ�г������Ѿ�����“��ˮ��”����ʱ����Ȩ���г���Ͷ���Լ۱������ԡ�

������Դ��wind��ͳ������2005/6/6- 2023/9/13��ָ������ʷҵ����Ԥʾ��δ�����֣�Ҳ��������������Ʒ����,�����з��գ�Ͷ���������

��ˣ����Ż������ص������ӣ����Ǹ�Ӧ�ñ������ģ��߱���“��������̨“��������̬��

02

ŵ�»�����ֹ ������Ƚ����֣�

�ݹ�A����ʷ�����ǿ��Կ����г��ײ�����������ֹ����ʱ������С���������˻��ĸ���ʱ��������������ĵĽ���֮�С�ʵ���ϣ�С����Ϊ���г���“ĥ��”�Σ���Щ������ʵ������֮���顣��ô������Ǿ�����������ĵײ������Ը����ʵ����ƽ�������Ƚ��IJ����أ�

���ȣ�С��Ҫ����ȷһ��

���������ײ�����������ʵҲ���Ѿ������г�����͵㡣��ˣ��������“�����������Ƿ���ȷ”�Ӷ����´�ʧ�ײ����������Dz���ѡ��ģ������ȷ��“��������”��

���⣬��Ҫ��������ʵ��������Ƚ����֣�ѡ����ʵIJ�ƷҲ��Ϊ��Ҫ�������Ʒ��Ҫ�߱���Ȩ���г��Ļ��ᣬҲҪ��һ�������������������ԣ�С��ϣ������ǿ��Կ�������ծ��——�Դ�“���˹�ծ���”�ʲ����ò��ԵĻ����Ʒ��

01

ŵ�»�������ծ�����Ͳ����𣬴�Խ�г���ˮ��

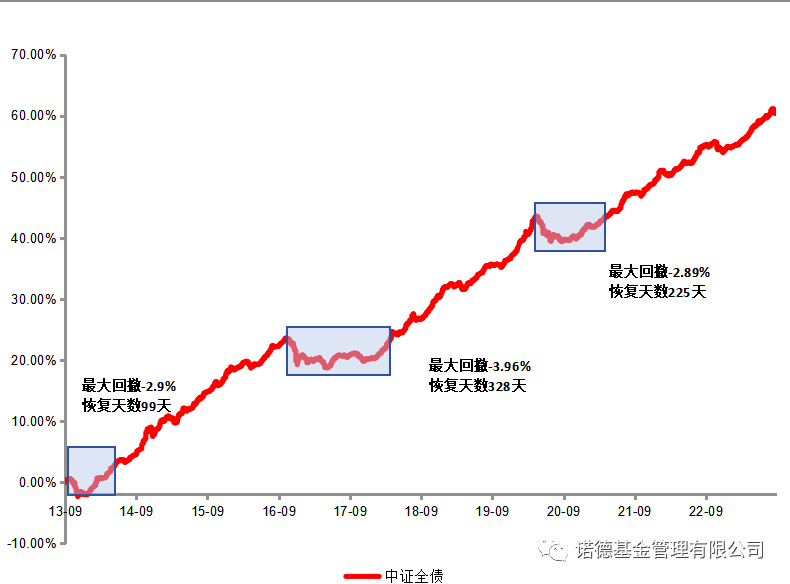

�ع˹�ȥ10�꣬ͨ��ͳ�ƵĶ���ծ��������300����֤ȫծ���������ƣ����ǿ��Խ�Ϊ����ؿ��������г���ˮ����ʱ������ծ���ľ�ֵ�����������ڴ��ڻ���300֮�ϣ��䲨����ҲС�ڻ���300��

������Դ��Wind��2013/9/13-2023/9/13��ָ����ʷҵ����Ԥʾδ�����֣�Ҳ��������������Ʒ����, �����з��գ�Ͷ���������

02

����ծ����

�Դ�“���˹�ծ���”���ʲ����ò���

����С��鶼֪���г��Ĺ�ծ“���ΰ�”ЧӦ��������ծ���������������ԭ����ͨ���������ʲ�(Ȩ���ʲ������ʲ�)�ĵ�����ԣ������ʲ�������ϡ�����ҪͶ����ծȯ�ʲ�(≥80%�����ʲ�)�����������ƱͶ��(≤20%�����ʲ�)���Ӷ��л���ʵ�����ծȯ�ʲ�“������”����Թ�Ʊ�ʲ�“�ز���”��Ŀ�꣬���������Ż�Ͷ�ʵij������顣

����˵��ѡ��“����ծ��”�൱�ڰѼ��������˹ɺ�ծ���������ͨ����˵������������Ч��ɢ���÷��գ����Ͷ�ʵij������飬���ṩ�˶���������Դ������“���߲���������”�����á�

��ˣ������г�“��ˮ��”�����������ѡ��Ȩ��Ͷ�ʣ����ڻ���Ҫ���������ǣ�ͨ�����ö���ծ������ô����Ǵ�������ڲ���Ȩ���г������ͬʱ��Ҳ��ȡ��ծȯ�ʲ��������ȶ����棬�Խ��ɹ����˿��ص����ƶɹ��г���ĥ���ڡ�

03

ծ�в��� ���ֶ���ծ����Ӱ����

��Ȼ��ծȯ�г�Ҳ����һ���IJ�������ծ�в���ʱ������Ͷ�ʵĶ���ծ���Ƿ����Ӱ���أ����죬С��ʹ������������������Ǽ���һ�¡�

1���Ӷ���ծ������Ҫ��������

�����ʲ������湱���������

����˵��������ծ���ĵײ��ʲ�Ϊ80%�Ĺ����ʲ�(ծȯ�ʲ�Ϊ��)��20%��Ȩ���ʲ�(��ƱͶ�ʵ�)��

�������������ծ����ծȯ�ʲ�������Դ��Ҫ��Ͷ��ծȯ�Ĺ̶�ƱϢ��ծȯ�۸���ծ�еIJ�������ֻ��Ӱ��С����ծȯ���״������ʱ��������档��Ȩ���ʲ���������Դ��Ҫ���¹ɴ��¡���ƱͶ�ʻ��߿�תծͶ�ʵȷ�ʽ�ջ���ʱ����á�

�ӳ���������ծȯ�����ȥ10��������ǵ���Ϊ55.7%������Ʊ�����ȥ10��������ǵ���Ϊ105.82%����ƱͶ�ʵ����浯�Խ�Ϊ���Եظ���ծȯͶ�ʡ���˵���ڶ���ծ���У���Ʊ���ֵ�������ֻ���ֱ��Ӱ�����ծ����������֣������ղ��ָ����Ƿ�ɢ���գ��ȶ���ϲ�����“�ײ�����”��

2����ծ�еij�����������

��������ǿ��������������

�ع˹�ȥ10���ծ�б��֣����ǿ��Կ�������������ش�س���ֻҪ���е�ʱ�乻��������ʻ����ܱ����ġ���һ���棬����ծȯ�ʲ��ľ߱��̶�������(�ȶ���ƱϢ)��������Ҳ�dz������ϵġ�

������Դ��Wind��2013/9/13-2023/9/13��ָ����ʷҵ����Ԥʾδ�����֣�Ҳ��������������Ʒ���֣������з��գ�Ͷ���������

�ܽͶ���е�ʱ������ǵ��㡣�г��������ص����ӣ�������“�������”��Ϊ�����Ŷ��ϵ�Ͷ�룬Ȩ���г���“��Ⱥ”��ᱻ��������������Ҫ���ľ��DZ������ġ�

��Ȼ�������г���ˮ������Ҫ����“Ȩ�����”�����Ǽ����£�������ծ��������һ���ۺ϶��ϣ��䲻���л���������Dz����г���ˮ����“Ȩ�����”��Ҳ�ܿ����ջ�“����С��”���Ӷ���ȡ���û���ǿ��ֶ��飡

��Ʊ�ڻ�Ⱥ��261302811 �ƽ����Ⱥ��157310999 Ͷ������Ⱥ��126983963

��Ʊ�ڻ�Ⱥ��261302811 �ƽ����Ⱥ��157310999 Ͷ������Ⱥ��126983963