创立于2013年的小红书,历经十年风雨,近期也走到了自身命运的拐点。9 月 15 日,小红书发布了一封《是告别,更是开始》的用户信,将在 10 月 16 日停止福利社平台商品的售卖,11 月 16 日正式关闭福利社。

而在此前小红书已经宣布关闭小绿洲。对于自营平台的关闭,一方面是多年来的运营一直不温不火,福利社的竞争主要来自两个方面:一是来自其他电商平台的竞争,二是来自社交电商的竞争。

在电商平台的竞争方面,福利社面临的主要竞争对手是淘宝、天猫、拼多多等平台。在社交电商的竞争方面,福利社面临的主要竞争对手是拼多多、微信小店等平台。

所以尽管福利社提供了大量商品供用户选择,但是其在竞争激烈的市场环境中并未能保持领先地位。

另一方面据小红书介绍则是为了集中资源和力量。

“在小红书上种草,在其他平台拔草”成为小红书的商业化痛点

而在小红书平台上,流量和用户自然是小红书最重要的资源。

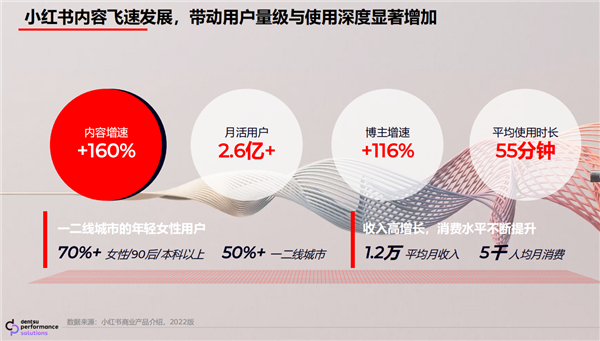

2019年年初,小红书的日活跃用户数突破千万;2020年新冠疫情开始流行,居家办公逐渐成为常态,各大互联网产品也迎来了爆发时期;到了2021年年初,小红书的日活用户数直冲4000万,成为增长速度最快的互联网产品之一。

官方数据显示,2022年,小红书人均使用时长55.31分钟,月活跃创作者和日均发布笔记数分别为2000万和300万。用户粘性高、消费能力强、互动氛围好,是小红书的显著优势。

事实上,互联网内容形态经历了文字到图文,再到视频的阶段,每一次内容形态的变迁都会带来流量的重新分配。从四大门户到长视频,再到目前的短视频,均是如此。而每一个时代的变迁总能孕育新的超级平台。

图文分享时代,小红书是其中的代表,拥有海量用户;到了短视频时代,抖音成为新的代表。

按理说,两大平台均拥有巨大的流量,商业化进程,应该相差无几才对,但聚集了海量用户的小红书,至今未在商业化层面有明显突破。

作为主打年轻女性分享高质量生活日常的社区,早前间,小红书用户增长非常快。2022年,小红书的DAU(日活跃用户)从2018年的1000万涨到5000-6000万,如今,这一数据已接近1亿。但雷锋网曾报道,2022年,小红书用户规模虽然翻番,但是商业化营收却只增长了20%。

在此背景下,小红书虽然已成长为无法被对手忽略的存在,但一直被“在小红书上种草,在其他平台拔草”这个痛点困扰着。因此构建完整的商业闭环,将流量留在小红书是小红书必须解决的问题。只有这样,流量资源才能变成商业力量。

因此正如小红书自己所言,关闭福利社是告别,更是开始。

小红书给出的答案是“买手电商”

而这个令小红书集中资源,重新开始的对象则是“买手电商”。

什么是买手?8月24日,小红书在上海举办link电商伙伴周“买手时代已来”主题会谈。小红书COO柯南表示,买手既是内容创作者,也是种草博主,而主理人则是有自己的产品、有供应链的品牌主理人,“买手、主理人等个体已成为小红书电商的关键角色,他们是商品和用户之间的连接者”。

近一年多时间,小红书将电商融入社区,打通了让用户从看笔记、看直播到下单购买的全链路。过去一年半,小红书电商买手和主理人规模增长27倍,动销商家数增长10倍,购买用户数增长12倍。

“买手”是小红书电商生态里的关键角色。虽然都是用户和商品之间的“连接者”,但小红书的“买手”和市面上其他平台的“主播”存在很大差别。

柯南表示,“买手”大多是半职业或非职业的,他们的原点是用户,其核心逻辑是先理解用户的需求,然后再根据这些需求去链接商品。相比之下,其他平台的主播更多是以“货”为原点,利用有吸引力的价格,把商品售卖给用户。

事实上,小红书并不愿意主动定义“买手”的特点是什么,迄今为止关于“买手”的描述,也只是平台在尝试归纳和总结。

小红书买手电商的差异化在哪里

“买手”一词看似新鲜,但在既往的电商业态中不难看到相似的逻辑。

过去数年内,直播电商有一套比拼性价比、流量、爆款的“货找人”逻辑,“321上链接”、“把价格打下来”等耳熟能详的话术实际上是这套逻辑的外化显示。

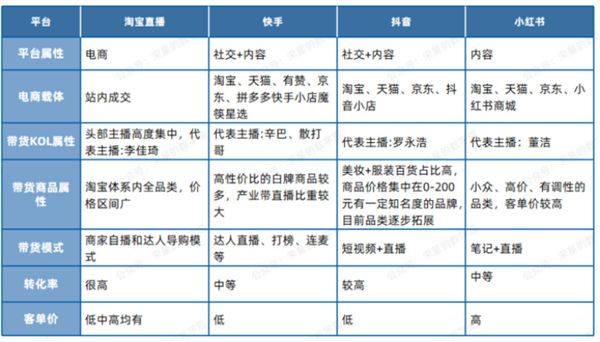

例如抖音便是采用个性化推荐算法,在“推荐”栏的公域分发直播间,用户起初对消费购买并不具备强目的性,而是经由“兴趣”打开直播间,而主播则更多依靠价格力与产品力打动用户——所谓兴趣电商,实质上是“货找人”的逻辑。

不同的是,小红书的底层逻辑更偏向于“人找货”。

众所周知,小红书的流量分发分为搜索与推荐两类,而搜索的比重持续增加。早在年初,COO柯南便透露小红书日均搜索量近3亿次。在其日活用户中,每天有求购意图的用户数近4000万人,日均求购评论数达300万条。

这意味着渴望被“种草”的用户在使用小红书时大多带有明确的购买需求,而小红书需要的便是让不同圈层的消费者在把小红书作为购物入口的时候也完成交易链路。

但上述情况也意味着“买手”还没有明显的边界。部分观点认为小红书的买手特点是有很高的客单价,但不像大卖场一样有爆发力。柯南认为,买手是在小红书构建不同的购物场景,这个场景可以是卖场、也可以是类似于农场边的蔬果摊。构建什么样的购物场景,取决于买手的人设、粉丝群体和擅长的风格,而不是平台如何定义这个角色。

一直以来,小红书社区上存在海量高质量和年轻化的KOC和KOL的生态,他们提供了高质量的内容,引导消费者决策。

在小红书上,比较流行且成功的营销玩法是,通过头部KOL造势、普通用户试用后的真实口碑传播,分层的品牌投放和推广计划,通过笔记种草对品牌宣传,并加大了投放力度,随后其销量开始快速上升。

平台提供交易场所,商家负责履约、售后,博主通过发布笔记,消费者浏览笔记,从而种草在站内下单,看上去是个非常理想的盈利模式。

小红书带货的优劣势:能影响消费者心智,但天花板还比较低

在此背景下,小红书买手对于消费者心智的影响能力成为了决定小红书这套商业模式成败的关键。

与抖音、快手等平台传统直播带货的娱乐性、吆喝式叫卖相比,小红书的买手电商更强调和用户的情感共鸣,为用户提供情感价值。小红书买手需要具备专业知识以及深刻理解用户需求,这样才能建立起与用户的信任关系。

给用户讲故事、占据用户心智,这一点绝对是其他电商平台所不能比的,这也是小红书能做起买手电商的竞争优势。

但在直播电商领域,小红书与抖音电商、快手电商等平台的流量池生态差距仍然颇大。在价格、服务和供应链等层面,小红书也需要和淘天、京东、拼多多等传统货架电商平台追逐差距。

并且在头部主播或者说是买手方面,小红书的力量也稍显欠缺。数据显示,以在小红书带货火爆的董洁为例,1月13日和2月24日两场直播GMV分别达到了5000万+和3000万+,刷新了小红书的卖货记录。随后章小蕙的一场“玫瑰橱窗”直播,GMV也超过5000万元

董洁、章小蕙的带货成绩在小红书称得上头部,但放眼整个直播电商界,顶多算不错的水平,如抖音今年6月抖音直播带货TOP20主播共创造54.52亿元GMV,平均每人近3亿元GMV。

何况,小红书能有多少个董洁、章小蕙?

再往前一步做电商,小红书的短板更加明显。闭环电商需要重资产、长周期的投入,供应链、支付、物流等后端履约能力,小红书都亟需解决。

放眼未来,小红书买手电商能否成功目前谁也不能准确的预测,毕竟所有的成功都需要后续数据的验证。但如果小红书的电商模式能够跑通对于内容平台而言无疑是一则振奋人心的消息。

内容平台做电商始终有一道坎:公司也有自己的能力圈

此前内容社区做电商总是不被人看好,甚至有观点认为内容社区做电商存在底层逻辑的硬伤。

这是因为用户在心中对平台会默认有个分类,内容社区就是消费内容的,电商平台就是消费产品的,但凡有平台越线,便会迎来抵触和排斥。

知乎试图开辟线下引流场景没激起水花,B站的直播带货业务仍在试点阶段,UP主的商品链接也被要求折叠进评论区内,小红书则一直在推进电商闭环,无论这三大社区如何调整打法,其结果往往是事倍功半。

相比之下,淡化社区属性、强调流量效率的抖音快手,反而把内容优势充分发挥出来,从传统电商平台口中夺食。社区的内容基因难以改写,以及去中心化的流量分发机制,造成他们难以像抖快那样在电商领域如鱼得水。

一个典型的佐证是,小红书就电商业务,对外界发声的案例局限于寥寥几位博主。流量平权之下,50万粉丝及以上的体量即可被MCN称为头部达人,与抖音头部达人动辄千万级的粉丝数量相比,不难看出其GMV的上限差距。

(图片来源:前瞻产业研究院)

并且小红书长于社区氛围,它用 10 年构筑起的充满个性化经验分享、优雅精致的平台氛围是其区别于诸多互联网产品的最大差异化特征。如果失去了这种优势,小红书也就失去了其最大的特色。

商业化与内容的平衡,对小红书来说更是一大难题。小红书最值钱的部分是社区生态,用市值/估值简单除以月活用户,算出单个用户价值,以小红书此前200亿美元估值计算,其单个用户价值约为100美元,远超B站的35美元上下,知乎的10美元左右,以及微博的约8.6美元。

而维护内容社区的强烈意愿,也束缚了商业化的手脚。商业化的目标是赚钱,内容社区则是出于用户活跃度,两者天然存在矛盾。长期以来,小红书的天平倾向内容社区。

世界并不是一锤子买卖的静态世界,而是动态平衡风云更替的。你所拥有的优势有时会反过来限制你。如何平衡好商业化和内容之间的轻重决定了小红书的电商上限,但面对这个问题即便是小红书自己或许也多多少少有些迷茫。