今年以来,伴随着新能源车行业内卷的加剧,市场一改此前的乐观预期。“价格战”、“供给过剩”等担忧此起彼伏。与此同时,产业链上的公司也并不好过,宁德时代还面临车企供应链管理倾斜扶植二供三供的风险(比如蜂巢斩获宝马百亿电池订单)。同时伴随着需求的波动,碳酸锂的价格一跌再跌,锂电池龙头“宁王”自然日子也并不好过,股价也是一路向下。

此前宁德时代估值也不太低,我们不怎么看,下跌那么多宁德时代能否出现好的机会呢?今天分享一篇此前首发于“价投圈”覆盖宁德的定性文章(定量环节我们已在价投圈中讨论)。需要注意的是当时标题中的没那么诱人是针对当时的估值,时至今日估值已经逐渐接近我们当时分析的估值区域。

以下正文:

结论先写开头:宁德时代在业内竞争力中目前看是很强的,也拥有定价权,但没有那么诱人。

本人看了宁德时代一星期,各种技术细节和路线看了不少,但我不会愚蠢到以为自己能判断路线长期的优劣。我只能下个粗浅但大概率不错的结论:宁德时代布局的路线最齐全,历来在同类技术路线里选择的封装形态单位成本下的相对性能都是有优势的。相比同行良率很高(虽然也有别的因素),在精益制造方面是有两把刷子的。

无疑宁德时代是家好公司,具体来看。

·优秀的工程师文化和研发体系

先谈谈这家公司吧,很多人对宁王的历史其实也不怎么了解。宁德时代的历史可以追溯到99年,其实是家有二十多年经营经验的优秀公司,而且在电池的两个领域都做出了威名。

99年梁少康、陈棠华、曾毓群三人合作创立了新能源科技有限公司,就是后来赫赫有名的果链公司ATL,购买了贝尔实验室的相关专利授权,经过没日没夜的试错迭代调整电解液成份,是当时全球二十几家买了该专利但唯一克服了该专利易鼓包问题的公司。后续又改进了 电池的循环寿命过短的问题在04年拿到了苹果的MP3订单,然后一直合作了至今,后卖给老东家日本TDK,是苹果、三星、华为、OV的高端智能手机首选电池供应商之一。后来宝马看重其稳定性找ATL合作,但ATL不做动力电池。

08年曾毓群主导下成立了动力电池部门。宁德时代传承了ATL时代的工程师精神,有平等开放分享实事求是的文化环境。工程师文化的特点就是内部无论职级用数据和事实说话,对事不对人。公司历来也非常重视研发,通过创新精神鼓励创新奋斗,通过灵活的考核机制把创新成果转化价值直接激励给研发团队。在老电池巨头专利的围追堵截下生生创新出一条成本竞争优势路线。在能量密度、生产效率方面都做到了国际前沿水平。对比国外的竞争对手盈利能力都能拉开一大块差距,对比国内也有领先,中国制造业整体的禀赋确实强。

·赌性坚强还是资本配置能力较强?

宁德时代除了优秀的工程师文化和研发体系,其实曾毓群的资本配置能力还是很强的。美团的王兴说过一个故事:当年他有个有幸早期投资宁德时代的老乡,走进曾毓群办公室的时候发现墙上挂了几个大字“赌性坚强”, 便问道:“你为什么不挂‘爱拼才会赢’呢?”

曾毓群回应:“光拼是不够的,那是体力活,赌才是脑力活。”

我不知道大家对此怎么理解,但宁德时代确实历来喜欢重仓押注潜力方向,曾毓群常说过一句话:“假如我们不是世界第一,我们没有存在的价值。”所以宁德时代经营的时候你会觉得感觉到果断和ALLIN。比如15年为了享受国家补贴果断切断外资引入国资,15-17年享受了宁德市近10亿补贴。重仓押注三元锂电池享受17年后针对能量密度的补贴。产能快速扩张,17年接近翻倍一举反超松下比亚迪做到行业第一。

宁德上市以来融了投了近千亿,产能优势明显。在电池单位成本下性能领先的优势下,公司大量布局上下游供应链。包括先导智能、以及各种电池材料公司,都在早年就布局了建立了产业链联盟,保证了足够的低成本先进产能供给(相比宁德好多同行产能自由都没有)。这些布局都很早,现在再布局成本太高了。

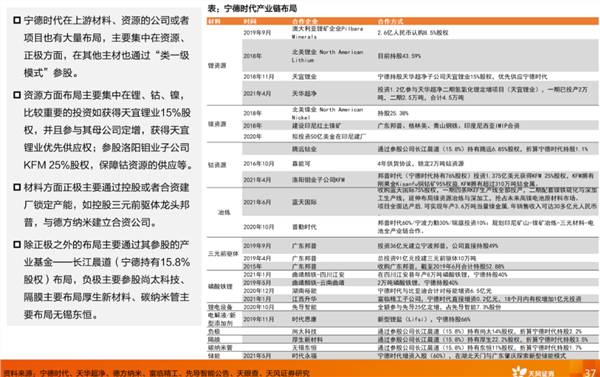

目前动力电池现金材料产能还算稀缺的大部分把持在龙头手中。这个算一个核心竞争力之一。大家可以具体看看下图。

图片

所以从历史上看宁德的资本配置实力是很强的,目前看这些行动暂时都是对的,甚至说一句高瞻远瞩也不为过。

·生意本身特别好吗?

宁德是家优秀的好公司算是论述完了,但生意本身特别好吗?实际上并非如此。

首先这个生意还是有技术路线迭代的因素会造成重仓压错的产能竞争力打折。宁德布局较全,新产品研发成果也靠前,包括固态电池在内的这个风险暂时无需太大担忧。但从产品差异化上来看,宁德时代和比亚迪、LG、松下、之间的差距很大吗?甚至亿纬锂能也能大力押注4680大圆柱电池在性能迭代中可能在高端产能里分一杯羹。

宁德时代的成本优势其实也并非特别高的数量级。在有些参数上宁德也并非第一,甚至甚至整车厂为了供应链安全也必须多扶持几家。所以你看之前比亚迪依靠刀片电池市占率都能猛提一大波威胁到宁德时代。宁德时代为了绑定死整车厂甚至大幅降价让利也无法阻止整车厂扶持二供。我们看到宁德时代虽然也是有定价权,但是这几年毛利率是不断下降的,净利率勉强维持住了,也能说明一定的问题。

·宁德时代的风险主要包括这些:

1、技术和性能迭代中相对优势降低风险

2、原材料高位猛下跌导致净利同比例下降

3、宏观经济风险导致新能源可选消费需求大幅向下波动风险

想清楚这些大致可以定性,宁德时代是家优秀公司,但生意并非特别好,但你说宁德时代会掉出全球前两名?暂时这个可能也没看到。