30年前,曾经奔波在香港、广东两地的王卫,也许很难想象自己的公司有朝一日能建造出一座专业机场进行货运;但更难预料的或许是,当物流行业的市场增速放缓,电商件成为越来越重要的增量时,即便持续大手笔的投入也很难让顺丰坐稳“快递之王”的宝座。

件量增,营收降:当顺丰也踏入以价换量这条河流

8月28日,快递业巨头顺丰控股发布了2023年中期报告。财报显示,今年上半年,顺丰控股实现营业收入1243.66亿元,同比下降4.38%;净利润41.76亿元,同比增长66.23%;扣非净利润37.05亿元,同比增长72.51%。

若将数据放置在时间轴上权衡,41.76亿元的净利润,是顺丰控股自2017年上市以来最高的盈利水平,但于此同时,营收减少4.38%,也是顺丰控股自2017年上市以来年度中期营收首次出现萎缩。

拉长时间来看,顺丰控股作为国内唯一一家年营收额超2000亿元的快递企业,近几年营收增速明显趋缓。2020年至2022年,顺丰控股营收增速分别为37.25%、34.55%、29.11%。同时,公司毛利率也在下滑,由2020年16.35%降至2022年12.49%。

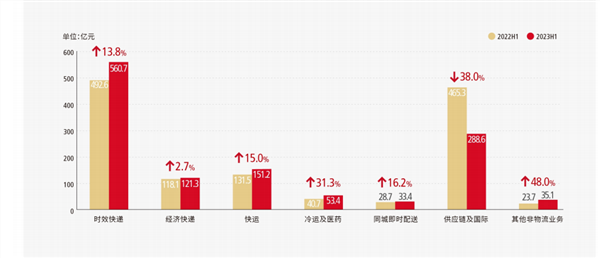

从顺丰最新发布的半年报数据上看,仅就营收层面,顺丰期内营收为1243.66亿元,同比下降4.38%,与此同时据国家邮政局数据披露,上半年快递业务量完成 595.2亿件,同比增长16.2%,快递业务收入完成5542.9亿元,同比增长11.3%;单票收入为9.31元,较去年同期略微下降,体现出竞争态势相对增强。

对比同比增长11.3%的市场大盘而言,顺丰的营收已表现出一定的经营疲态。再来看下"件量"这个指标,顺丰的件量同比增长14.6%,若不含丰网业务,同一时期内,顺丰的件量同比增长18.3%。

营收下降,派送件数上升,这一降一升之间,恰恰也是顺丰目前正面临的困境。对于一个成熟商业模式的企业而言,这显然不是一个正常的经营状态,其背后的逻辑直指“以价换量”。

根据各家物流企业最新披露的7月经营数据显示,2023年7月,申通单票收入同比下滑11.16%至2.15元;圆通速递单票收入同比下滑9.02%至为2.33元;韵达股份单票收入同比下滑12.35%至2.2元;顺丰控股“速运物流”业务单票收入为16.73元,同比增长4.43%,但如不含已售卖的“丰网速运”的情况下,同比下滑5.32%。

行业整体单票收入减少,难免让人嗅到一丝“价格战”的气息,但价格战并不具有持续性。下半年,如何在价格维度之外找到自己的优势,将会成为企业的竞争重点。

多家公司侵入顺丰的核心腹地

以顺丰控股的特性来看,与其他快递公司多以铁路运输为主不同,顺丰拥有较为完善的航空运输网络,使其在“时效快递”领域打造出一条强大的护城河。

对此,头部快递企业也意识到,快递服务市场正在从价格竞争转向服务竞争,提升服务质量已经成为共识。

最近两三年来,京东、菜鸟纷纷加码半日达、当日达等,一场新的物流时效之战拉开了序幕。

顺丰方面,早在2021年,它就对旗下时效产品开展了一次大升级,将原来的即日、次晨、标快、标陆四大时效产品升级为顺丰即日、顺丰特快、顺丰标快三大产品。

面对老对手顺丰的多元化布局,京东物流自然不可能无动于衷。今年618期间,京东物流分钟级是送达范围进一步扩大,在超过300个城市实现预售前置。

菜鸟方面,也卷入了时效大战。今年3月份,菜鸟推出了以天猫超市业务为代表的半日达产品——优选仓配;今年4月,菜鸟宣布推出订单最快两小时送达的“云仓达”;6月底,菜鸟上线了自营品质快递“菜鸟速递”,实现“最快半日达”的时效。

除了三大快递巨头,“三通一达”也没有落下脚步。例如:中通上线标快“不上门必赔”服务、申通联手菜鸟推出的聚焦全国重点经济圈的“次日达”产品等等。

因此,上述以提升服务质量为核心的举措直接侵入了顺丰的腹地。

在时效服务维度上,顺丰被玩家们步步紧逼。为了守护基本盘,顺丰进一步“武装”航空货运,截至2023上半年,顺丰控股的航空机队已经达到99架,其中自营的有83架。但这也意味着,顺丰要筑牢自己的护城河还必须继续进行大规模的资本投入。

但巨额投入之后,只有抢到更多的单量并给出一个合理的价格,才能在快递市场脱颖而出。毕竟当下市场,同行们在提速的同时还在拼命降价抢单量,因此顺丰又一次将自己摆在了“保住成本”和“提高单量”的二选一难题之中。

出售丰网,入股极兔的背后:是顺丰念念不忘的电商件和国际市场

一方面是对手们侵入自己的核心腹地,另一方面对于顺丰而言,在其时效快递市占率达到 63.5%之后,市场留给它的增长空间却在逐步缩小。因此顺丰急需新的业务增量。

曾经顺丰把宝压在了电商件上。2017年,中国快递行业的业务收入和业务量年均增速双双腰斩。行业原本一片焦虑,但伴随拼多多横空出世,在挽救电商行业增长焦虑的同时,也顺手给快递市场注入了巨大的增量。

一边是时效件的增长停滞,一边是电商件的蓬勃生长。与电商红利完美擦肩的顺丰倍感焦虑,不得不打起了电商件的主意。

2020年顺丰推出以加盟模式运营的品牌丰网,主要服务于经济型、下沉电商市场,以该品牌对标“通达兔”。顺丰曾表示,丰网是顺丰进入经济型电商件市场的重要布局,通过顺丰+丰网双品牌建设,顺丰侧重电商标快,客单价偏高,对标中高端群体,丰网对标的电商市场未来预判亦能保持高速增长。

为了让这个加盟制的快递品牌能够打出一片天,顺丰还找来原百世快递总经理周建担任丰网速运CEO。

丰网一经成立就享受到顺丰给予的资源倾斜。如顺丰财报中表示,丰网速运在中转分拨、干线运输、末端派送环节充分利用顺丰直营网络资源。

可惜王卫还是低估了做电商件的难度。无论是建设网点,还是铺设运力,都需要巨大的资本开支,产能爬坡也需要时间,但为了应对订单的增长,顺丰只能一边烧钱买运力,一边拿时效件的运力去支援丰网。

结果,顺丰越努力就越亏钱。在2021年报里,顺丰称电商件“尚未达到较优的成本效益水平,对盈利造成一定压力”;进入2022年,丰网亏了7.5个亿。

到了今年5月,顺丰以11.83亿元将丰网速运母公司100%股权出售给极兔速递。至于出售的原因,顺丰强调要聚焦核心业务,剥离亏损业务。

但顺丰对于电商件显然不会就此罢休。值得注意的是今年6月,极兔正式向港交所递表,股东里赫然出现顺丰的身影,持股比例1.5%。

此时距离极兔宣布收购丰网刚刚过去一个月。同样在今年5月,极兔D轮融资,以7.65美元的价格接受了一笔2亿美元的资金。如果顺丰是在此时入局,那便是在用变卖丰网的钱反手投资极兔。

前脚出售丰网,后脚又投资极兔,顺丰此举除了对电商件的执念。或许也看中了极兔在东南亚市场的地位。

国内越来越卷的市场,早已经让三通一达杀红了眼,单票价格已经被打到谷底,中国物流企业在经历了全球最残酷的市场洗礼后,开始将目光瞄向全球市场。

顺丰此前大手笔收购了嘉里物流,寻求供应链及国际业务扩张;极兔拿稳东南亚市场之后,又开始在中东、拉美、北非等地狂奔。

但顺丰的出海之路并不顺遂。财报显示,2023上半年,顺丰供应链及国际业务实现不含税营业收入288.6亿元,同比下降38.0%。

对于这方面原因,顺丰解释为:主要因国际空海运需求及运价从2022上半年的历史高位大幅回落至三年前市场常态化下的水平,从而影响今年上半年公司国际货运及代理业务的收入同比,但二季度环比有所回稳。

并且,从此前顺丰控股公布的月度经营简报来看,供应链及国际业务板块也并非一路高歌。单月营业收入连续出现同比下滑,国际快递业务件量逐月递减。

顺丰在海外依然延续国内的重资产模式,尤其侧重航空专线的投入。它的模式比较类似于当年的FedEx,抓住高价值、高时效的高科技业务需求,意在航空快递领域形成领先优势。

但是,飞机无论是买还是租,都需要砸入巨额资金,更不用提还有自建机场和自建航线的持续投入。尤其是在目前资本比较谨慎的外部环境下,没有充裕的资金,就意味着发展速度会受限。

在此背景下,顺丰选择在港股二次上市也就不难理解了。

结语:快递行业本身决定没有一个玩家可以躺平

而纵观顺丰种种抉择的背后则是快递行业本身所带来的无奈。快递这样高度同质化、规模效应强的行业,在海外的发展过程往往呈现以下路径:先是价格战清退中小玩家、提升行业集中度,接着待寡头格局成型后,再用规模优势降本提价。

但这样的路径在国内仿佛失灵了,行业仿佛永远在打价格战,念念不忘的行业出清仿佛永远没有回响。

这吊诡的行业格局背后则是快递和电商的不平等关系在作祟。在国内,快递和电商是并不平等的关系,电商平台有着更强的话语权。

一方面,快递是一门极重规模的生意,尤其是做薄利多销的电商件,单量越大均摊成本就越低,日均500万单与2000万单的体量作用在成本端,就是近一倍的单票成本差距。

另一方面,作为仅有的增量市场,只有电商件能满足快递对稳定规模和持续增长的需求。光是拼多多一家,就在2017-2019年间为快递行业贡献出三分之二的新增单量。

正因如此,以时效件为主战场的顺丰才会对电商件念念不忘、屡败屡战。而比起京东、通达系、菜鸟、极兔这些先天有电商流量“搭子”的快递玩家来说,欠缺商流捆绑的顺丰,在出海时要面对的竞争压力恐怕要更大一些。