���Ĺ۵㣺

���ƽ���ڵļ۸�����ƺ�û�����ֳ����ռ�ֵ������ȫ����д��������ָ��VIX���ǣ��ƽ�۸�û�����ǣ���������������ִ���������г��Ĺ����뷨��ͬ���ƽ��ƺ�û�����ֳ�Ӧ�еı��ռ�ֵ��

���������ܻƽ������г�����������ֽ��͡�һ�����г��������������⣬�ƽ�����ۡ�����Comex�ֲ�������ʾ��ͷ����ӵ�����µļ����Ե����������������ڱ�̬ƫӥ������ԭ�ͽ��ڴ��������������ͨ�����ݲ���Ԥ�ڣ��г���ͨ���������ӡ�

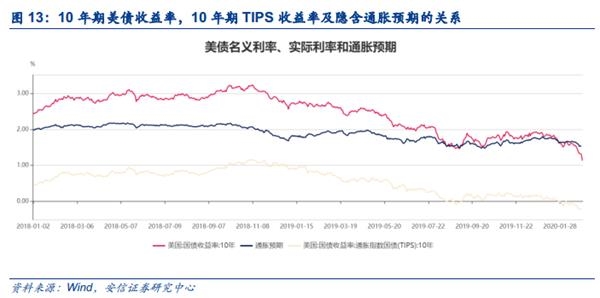

��ʵ���������������Ԥ���۵���Ч��ܡ�������Ϊ�����ֲ�ӵ���Ľ���֮�⣬�������ֽ��ͱ���ı����Կɶ�Ӧʵ�����ʿ�ܣ�������ʵ��ʵ�����ʿ����Ѿ�������10����Tips���������г����׳����Ľ�����ͽ�۲�����ʱ�̸���ء���Ȥ���ǣ�2000��������8�γ������ɴ��ͬʱ��۵�������������������8����10������ծ��Tips�����ʾ��������������ֱ�����г����ֽϴ�������Է���(2008��)��������̬���ֽϴ�ӥ�ɱ仯(2011��9��)�йأ���ծ���ΰ�ЧӦ����ʹ��Tips��Ӧ��ʵ�����ʶ���“ʧ��”��������ı������ǣ��г����ڶ�������ϢԤ���Ѵ��������10���ڹ�ծ��������ʷ�µͣ�������ӥ�����۴�ѹ��������������Ԥ�ڣ�ͬʱͨ��Ԥ�����У�ʵ�������ѳ���������ͷ������Ʊ�����Tips��Ӧ“ʧ��”��

���ж��������й�ע���鷢չ��������������۳�ţ�������ڡ�1)�ж��ڣ�Ŀǰ10������ծ�����ʴ���ʷ�µͣ�3����������ϢԤ�ڴ��������������ٵõ����ƣ���۴���ص��Ϳ�����֮����������ʵ��������������ڷ��ͺͼ��١�����������ºͶ����ǵ������������ڽ�Ϣ�ϵijٶۣ�3�½�Ϣ����併Ϣ���Ȳ��������г���Ԥ�ڣ�ͨ��Ԥ�ڿ��������У���۲����ڴ�����У������ڿ������뽺�š�������鱬��ʽ���ӣ����������ɱ���Ҫѡ��Ϣ���г����������������ȵĽ�ϢԤ�ڣ������������пռ���һ����ͨ����һ�������������ۿ��ǡ�2)�г��ڣ�Ŀǰ��ȫ�������������в��ɱ��⣬����Ҳ���Զ����������������������ɵIJ����ͻ��������ƶ��ľ��ø��գ�����Ҳ���Ӿ��û���������˥�˵����ˣ���һ�������ƶ�Ӧ�ľ���ʵ�������г����������ƣ�Ҳ���ƽ�ţ�����ơ�

��������ʾ����������״����ת��Ԥ�ڣ���������Ϣ�����Ԥ�ڡ�

��ϵ�ˣ��붡/����/����/������

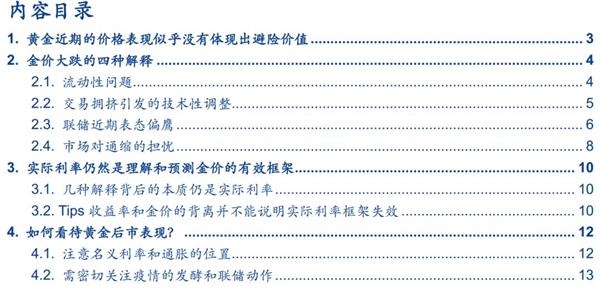

1�� �ƽ���ڵļ۸�����ƺ�û�����ֳ����ռ�ֵ

�г��Ĺ���˼ά�ǣ������ɺ���Ԫָ�����������ָ��VIX���ǣ�ȫ������ʲ���������ʱ�����ûƽ��ʲ����ճ�Ϊ��Ȼ��Ȼ��ѡ��������ȥ����Ľ�۱��֣��ƽ���Risk-off�����¼۸����ȷʵ���Ƚ�ͻ����

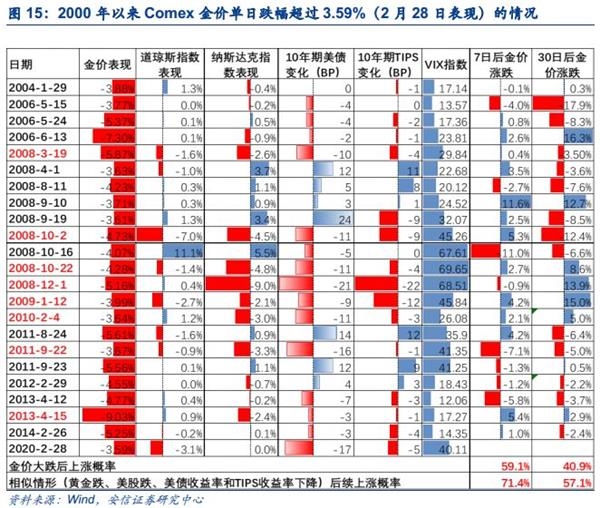

�������ܣ��ر���������(2��28��)���ƽ�û�����ֳ����Եı���������2020��2��28�գ�ȫ��Ȩ���г������A����ָ֤����3.71%������ָ����2.42%���¹�DAXָ����3.86%��Ӣ����ʱ100��3.18%�����ɵ���˹��ҵָ����1.39%��������Ʒ�۸��յ���ICE WTIԭ�͵�4%��LMEͭ��1.76%��LMEп��1.08%������Ϊ�����ʲ��Ļƽ��ձ��ֲ��ѣ�Comex�ƽ��3.36%�����ͬʱComex������5.95%���Իƽ�������ԵͲ���Ʒ�ֶ��ԣ���һ�������Ѳ�����ע�⣬�Ͼ�2000�������20��ʱ���Comex��۵��յ���Ҳֻ��22�γ����˱��Ρ�

2�� ��۴�������ֽ���

2.1�� ����������

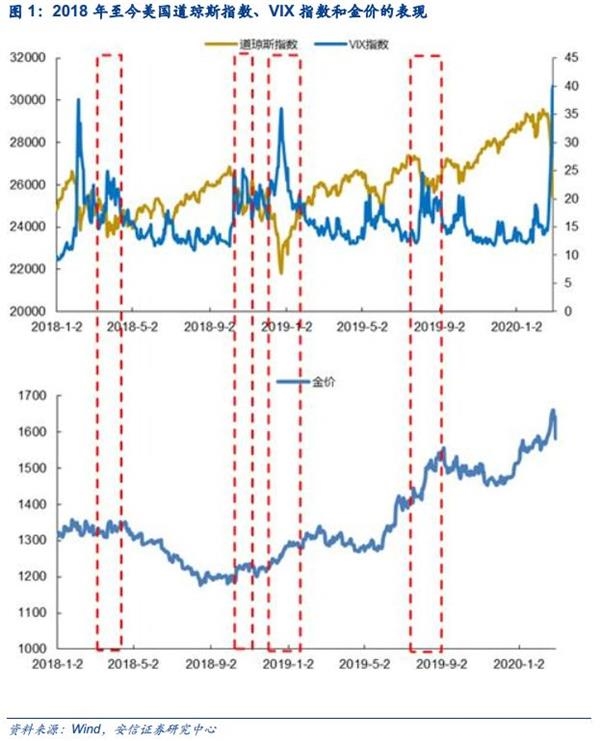

2008��ȷʵ�����������⣬��۳��������µ������ۻƽ�������Ӱ��������ڣ����Թ���Ϊ������ȫ������ʲ��۸���ʱ���ƽ��������ԽϺã��ᱻ����Ͷ�������۽������������ʲ��ӱ�֤�����Ҫ�������Ͼ���ͨ�����ۻƽ�ȥ�����������������ֽ�����һ����������2008���ʱ��ȷʵ���������Ƶ����������Ȼ2008������������Զ���������أ����ۻƽ����Ҳ�����ڸ����Ի�����ʱ�������Թ۲쵽�˻ƽ��������ʵĴ��������

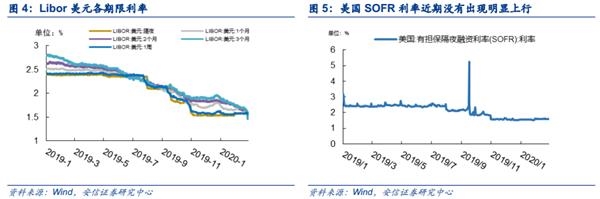

�ƽ���������(Gold lease rate=Libor-GOFO(�ƽ�Զ������))���ʾ��ǽ��ý�ķ��ã����Է�ӳ�ƽ������г�(˫��Ϊ����(��)�ʹ��ͻƽ����̵�)���ڹ����ϵ��������ϵͳ����������Σ��ʱ��Libor���ʽϸߣ����оͻ����ϣ��ͨ������ƽ�����ȡ�����Ե��������Ӷ��Իƽ�۸������ѹ��

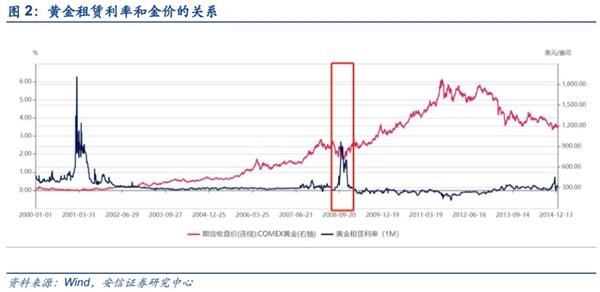

���ڲ���������ָ�겢û����ʾ̫���쳣������2��28�յĻƽ��������ʲ�û����ʾ�����Ե������������������������ȷʵ�����أ�����Ӧ�û��ڻ����г����������е�����ҹ��������(SOFR)�Ͽ������ߣ��Ͼ�2008�����Σ����ʱ��Libor�������Ǽ�Ϊ���Եġ������µ�Libor ��Ԫ���е�����ҹ��������SOFR(����������Libor��ָ��)��û����ʾ����ص��쳣��

Ŀǰ�����������ⲻ����̫���ء���Ȼ���ƽ��������ʡ�LIBOR�Լ�SOFR����������û����ȫ�ų��������Ե��ǶԻƽ��Ӱ�죬��������������Ŀǰ�����м��г���û�г������Ե����������⣬��2008��Ҳ��ȫ����ͬ�ն����ˣ���Ŀǰ����Ϣ�����ݿ����������������Ⲣ��ʮ�����أ���̫����Ӱ�����������ص㡣

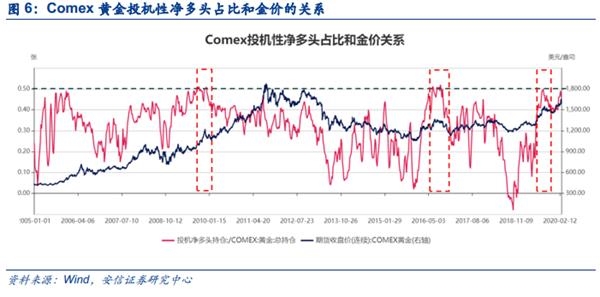

2.2�� ����ӵ�������ļ����Ե���

Comex�ֲ�������ʾ��۴��ڼ�������ѹ����Comex�ƽ�Ͷ���Ծ���ͷ�ֲ�ռ�ֱֲܳ����ı仯�ͽ�۽ϴ�����ԣ���һ����������ζ�Ż���˾��ͷ��Ѻע���أ�ͨ��һ�����˵���Ƕ�ͷ����ӵ��������ʷ�Ͽ�����һ�����ӽ�50%��ʱ�����������ٻص�ѹ������2��18����һ����������49%��2��25��Ϊ46%�������ӽ�50%������ʷ����ȷʵ���ܽ��ȷʵ���ڼ����ص�ѹ����

2.3�� �������ڱ�̬ƫӥ

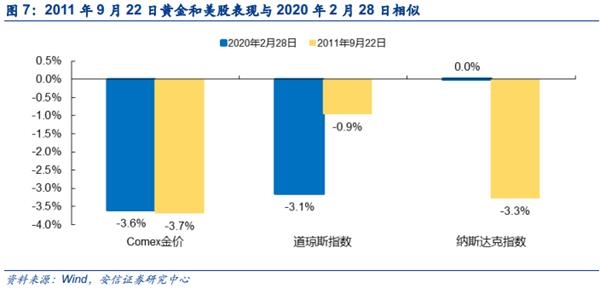

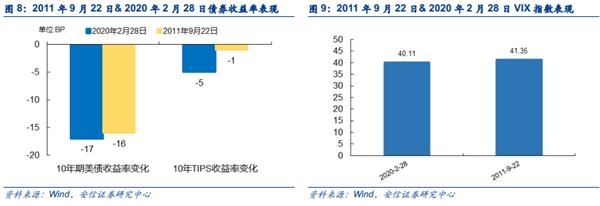

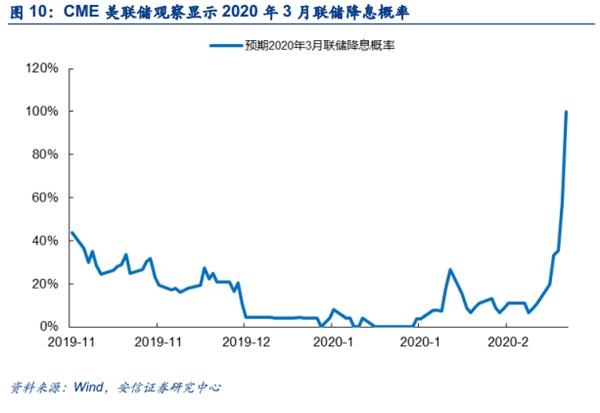

2011��9��22��������ָ�����������֮����Դ������ӥ�ɱ�̬�������Ի������ߵı�̬�Իƽ��������ɵ���Ҫ�Բ��Զ�����2��28�ս����г������ǣ���۴�������ɴ����VIXָ����λ��10���ڹ�ծ�������µ���������ʷ���Ƿ���2011��9��22���г����ָ�Ŀǰ�����ƣ�����Comex����µ�3.67%����˹��˵�3.3%��VIX�ߴ�41.35������10���ڹ�ծ�������µ�16��BP��Ҳ��������һ������������Ťת����(OT������ծȯ����ծȯ)����û���������������ɷ��ȴ�������г�Ԥ�ڣ���Ϊ����Ҫ�ĵ�������

�������г�Ԥ��3�½�Ϣ���������CME�������۲���ʾ��2020����Ϣ�ήϢ���ʴ�2��20�յ�8.86%Ѹ�������2��28�յ�100%�������ծȯ������Ѹ���½�������֮������Ҳ���Ը�֪���������գ�����������ͳ������Ҳ��ȷ����ϣ����������������г���

���г�����ڴ���Ϣ�ķ�Χ�£�����������Ա���������ķ������ɲ���“����”��������������������˹���Գ�“Ŀǰ�����ȶ��������Ǻϵġ����������¹ڷ���Ӱ���������ʱ�ġ�������Ŀǰ�����Ƿ��ȡ�����ж���Ϊʱ���磬��Ҫ�õ���������ݡ�������”

����������������˵“���ھ��������������ȡ�ͺ����ж�Ϊʱ���硣������”�������³�“ֻ���¹ڷ���������ɢ�����ȫ������У��������Ż�������Ӧ��������һ����Ϣ���ǵ�ǰ�Ļ����龰���������Ͷ����г�������������ʾ�����������á������������ٿ����������Dz����ʵġ�����”

����������ϯ��������ģ�����ɵس�“�������û����汣��ǿ��������������¹ڷ�������ķ�չ�������ں��ʵ�ʱ���ȡ�ж�������”�������м���������������Խ�Ϣ����ȷ����

2.4�� �г���ͨ���ĵ���

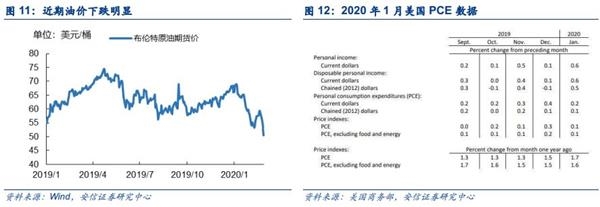

ԭ�ͼ۸��µ�������Ԥ����������ͨ�����ǡ�����һֱǿ����ʵ�������Ƿ����ƽ�����������Ŀ�ܣ�ʵ������=��������-ͨ��Ԥ�ڣ����������������ʲ��������£�ͨ��Ԥ�ڵ����л����ʵ�����ʵ��������Ӷ��Խ���γ�ѹ��������ȫ��Ԥ���������ͼ۱������ټ�����������1�º���PCE���ָ��������0.1%��������Ԥ�ڣ�������Ͷ���߶�ͨ����������ͨ���ĵ��ġ�

��ͨ�������ڽ��ͽ�۵�ʱ����Ҫ�ر�ע�⡣����������ֵ��ע�⣬һ��Ŀǰ�г��Ƿ��浽��̸��ͨ����ʱ���¹�����Ծ��õ�Ӱ�����ص���ʲô�̶ȣ�Ŀǰ���¶���̫�硣���Ǽ�ʹ��ͨ���������Ƿ��Ȼ������۵��µ�����ǰ���꾭�鿴��ԭ�ʹ������ͨ��Ԥ�����е�ͬʱ�������ʵ������죬���;���2018�����2019��5�µס�����Ŀǰ�г�ȷʵ�����仯����Ҳ�����Ǻ�����ص�̽�ֵ����⡣

3�� ʵ��������Ȼ�������Ԥ���۵���Ч���

3.1�� ���ֽ��ͱ���ı�������ʵ������

�������ֽ����п��ƶ��е�������Ҳ���и��Ե����⡣���еڶ��ֽ��ͼ��ֲ�ռ�ȣ��ڼ�ֵ��ȷʵ������ʾЧ���Ͳο���ֵ�����ֲֶ�ѱ����������δ֪������ͷ�ֲֺͽ�۸߶�ͬ����������ԣ��������ܻ�Ϊ��������Ѿݴ�Ϊ��۳����ṩ��Ϊȷ��Ԥ�⡣

��ʵ���˵ڶ��ּ��������֮�⣬�������������϶�������һ���ȥ���ͣ��Ǿ�������һֱǿ����ʵ�����ʿ�ܡ���ν�Ķ������Եĵ��ǣ�������ƫӥ�����ۣ����ʲ�����˵���������������裬�����������з����𣿶�ԭ�ͱ�����ͨ�����ݲ���Ԥ�ڱ��ʲ�����ͨ��Ԥ��������������������ʵ������Ӧ�����У�����µ�����֮�С�

3.2�� Tips�����ʺͽ�۵ı��벢����˵��ʵ�����ʿ��ʧЧ

����10����Tips�����ʺͽ�۳��ַ���������ء���Ͷ���߸е��ɻ�ĵط��������ڣ��г�ͨ����10������ծTIPS���������ʵ�����ʣ��ɽ���10����TIPS�������������½�����û��˿����������������Ҫ˵���ǣ�TIPS�����ʱ������ǽ��׳������г�������������������ʵ�����ʵı仯������������ȫ��������˺ͽ�۴����Ͳ���ʱʱ�̡̿���˿�Ϸ�ķ���ء�

���ַ�������ʷ�Ͻ�۴��������γ��֡�����ͳ����2000������Comex��۵��յ�������2��28�յ����������22�Σ���������2��28�ս�۱��֣�ͬʱ����Ҳ���ִ��(��ָ����ָ��������1%)�����8�Σ�Ҳ����ͼ15�����ڱ���ʱ�䡣����˼���ǣ��ڵ��մ�������ں����ı�����û���ر����Ե����ǻ��µ�������Ϊ��Ҫ���ǣ�����ʷ��8�����ư����У���ۺ��������ʼ�ʵ�����ʾ�������仯��

2011��9��22�յİ����ľߴ����ԡ������ϣ��������ʱ����Ͷ������Եı仯��Ӧ��Ϊ�ۻ�����������������Ҫ��̬ʱ����ծ�����ʵķ�ӦҲ��Ҫ���̡�����8�ΰ�������5�η����ڽ���Σ���Σ���Ҫ�ǹ���������Σ���Ĺ��¡�2011��9��22�յ�����ֵ�����ӣ���ʱ��������Ťת��������������г�Ԥ�ڣ���۴����10���ڹ�ծ����ȴ��Ѹ���µ������һ��ʱ��������У�һ�����ܵ�ԭ������������ӥ�ɵı�̬������������Ʊ�г�����Ϊ���ΰ�ЧӦ�ڴ��ݵ�ծ�У�����ծȯ�����ʵ����У�������ӳӥ��Ԥ�ڣ���ծ���������У�����ʱ�ƽ�û�н�һ���µ���

������ǿ��Եõ�һ���Ľ��ۣ����г����ֽϴ�������Է��ջ�������̬�����ش�ӥ�ɱ仯(����ɲ���Ԥ��)ʱ���������ʺ�ʵ��������Ӧ�����еģ���ʱ����п��ܳ��ֻص����ա������ͬʱ������Ϊ��Ʊ-ծȯ�����ΰ�ЧӦ����ծ�����ʱ��ֻ�ۻ�������������С��ݴ�����Ҳ���Իش�������Ǹ����⣬�ƽ������ʵ�ܲ��˴��������Σ�����գ�Ҳ�ܲ�������ӥ�����۵��ա�

������ı�����һ����Ը��Ӷ��ۺϵĽ����ʵ�����ʿ����Ȼ��Ч��һ������ΪԤ�ڽ�Ϣ���ʴ����������10������ծ�������ͻ����ʷ���ֵ���������ʵ����пռ��ѱ�ѹ�������ͬʱ������λ��Ա�ı�̬ƫӥ����һ����ԭ���µ���ͨ�����ݵIJ���Ԥ�ڣ�������ͨ��Ԥ�ڵĿ������У���ͬ��������ʵ��ʵ������Ԥ�����У���ծȯ�г������ʵķ�Ӧ��Զۻ�����Ȼ�������´�Ĺ��п���ȷʵ�����˲��ֻ����Ʒ�������Ե��ǣ������ܲ�������Ҫ���أ���Ϊ������ָ�겢�����Ա仯��

4�� ��ο����ƽ���б��֣�

4.1�� ע���������ʺ�ͨ�͵�λ��

�Խ��δ����Ԥ����벻��ʵ�����ʿ�ܣ���Ҳ��һ����ҪС��ʹ�õĿ�ܡ����統����̸��ͨ�͵�ʱ������ʵ�����ʵ�Ӱ���Dz�ȷ���ġ�һ��ֵ�öԱȵ�ʱ����2019��5�µף�ͨ���������������Dz���ʵ�����ʵ���������ʵ�����ʵ����У������ǶԱ������������������ᵽͨ�͵������ֿ��ܴ���ʵ�����ʵ����У����ֽ��۵Ĺؼ����������������ʵ�λ�ú������ı�����һ����

Ŀǰ10���ڹ�ծ��������ͻ����ʷ��͡�2019��5�µı����������ڴ�ǰ�����ڼ�Ϣͨ��֮�У���ծ��������2.5%���ң��������Ŀ��������2.25%~2.5%��һ��ͨ��ת������Ϣ�ռ��Լ���ծ���������пռ���ܾͱ���ִ����ڱ�����������ͬ��10���ڹ�ծ������ͻ����ʷ�µͣ�����1.13%������19��5�µ�һ�룬�����������Լ1.5%~1.75%���������ŴζԽ�Ϣ�ı�̬����Ϊ������

��ˣ�2019��5�¶�����������ϵ��ж���������ģ�ֻҪ�������ò�һЩ���ǾͿ���������Ϣ��ʵ�����ʽ����ͼ��µ���ͨ��Ԥ�����У�Ҳ��������������Ϣ������˵�����������µ��Դ�ͨ�͵������ͷų��˸�����������µ��ԡ�

�����ڵ�����ȴ�ǽ�Ϊ���ӵģ���19�꾭����3�ν�Ϣ��Ŀǰ��������Ϣ�Ŀۿռ����ޣ���Ŀǰ�����Խ�Ϣ�Ľ���̬�ȣ����µÿ����dz�Ӳ�ġ��ϴ�����½��ľ������ݲ����½�Ϣ�Ľ��ۡ�����ٳٲ���Ϣ�Ļ����г�Ԥ�ڵ��������ʻ���Ϊ�������ê�Ĵ��ں���ϵͳ���½�(��Ҫ���ǹ۲쵽��ʷ��10���ڹ�ծ���ʴ�ʱ�仹�Ǵ��������������֮��)��������Ϣ�Դ�ծȯ���������пռ��нϴ����塣Ŀǰ10���ڹ�ծ�����ʴ�������ʷ���ֵ������������Ŀ�����ʵIJ�ֵ�ӽ���1�µ�����ת�������������������г��Ѿ�Price-in�˽϶�Ľ�ϢԤ�ڣ��������ʵ����µ���ȷʵ�����ˡ�

4.2�� �����й�ע����ķ��ͺ���������

1)���

������������������������ºͷ��͵Ļ�����ۿ���ά�Ȼ����µ�������Ҫ��ԭ��������ѡ��Ԥ�ڽ�Ϣ�Ŀ����ԱȽ�С�����������ͨ�ʹ���Ϊ���½��������£��������ʺ�ʵ�����ʿ����ѳ��ֽϴ�����½���

����������鷢չ�DZ���ʽ�ģ���۴��ڽ�һ�����пռ䡣��Ϊ����ѡ��Ϣ�ĸ�������һ����Ϣ��ʵ���г��Ժ�����Ϣ�ֿ�������һ���ڴ����������ʵ��Լ������С������Ƿ����ִ��ͨ�����ѽ�������ʽ�����鲻��Ӱ������Ҳ��Ӱ�칩Ӧ��2�·ݹ��ںܶ�С����������Ʒ�۸�����ǵ���һ�ġ�������Ҫ�ر��ᵽ���ǣ����Dz�����ΪĿǰ��������״����2008���ж������ƶȣ�2008��������������Ǵ�CDS�г������Ǵӹ��п�ʼ�ģ������г�����Ʒ�������ܸ˳̶ȡ��������Ҳ�����Զ����Ȼ���ǻ��ǻ����й�ע�����г����ָ��ı仯�����岢����Ϊ������������������۴�������ѹ����

����������Ϊ����ǰ�����鷢չȷʵ��Ϊһ�ֺ���Ҫ�����ȹ۲��������Ϊ������������������״��������ԥԥ����������ָ�����Ƕ���������������̶�Ӱ�쾭����������ǰհ������ʵ��̫��ʵ���г�����������еģ�������������Ǹ���Ҳ�п��ܽ����Ϻ��ȡ�Ŀǰ�������ڷ��ͺͼ��٣��п��ܶԾ��õ�Ӱ�쳬Ԥ�ڣ�Ҳ����ά����ծ�����ʵ�λ������һ�����еĿ��ܣ�����������ָ���������Ŀǰ״̬����۵Ĵ�����л������ڣ�����ά�ָ�λ���档һ������õ����ƣ���ۻص�Ҳ�Ϳ�����֮�������Ͼ�����Ŀǰ����Ҫ�������ݻ���Ϊǿ����

2)�������

��ȫ��û�г����µľ���������������£�ȫ���������в��ɱ��⣬����Ҳ���Զ����������������������ɵIJ����ͻ��������ƶ��ľ��ø�������Ҳ���ӻ���������˥�˵��ֻأ���һ�������ƶ�Ӧ�ľ���ʵ�������г����������ƣ�Ҳ���ǻƽ�ţ�����ơ�

��������Դ������֤ȯ��

��Ʊ�ڻ�����Ⱥ��261302811 �ƽ���㽻��Ⱥ��157310999 Ͷ�����ƽ���Ⱥ��126983963

��Ʊ�ڻ�����Ⱥ��261302811 �ƽ���㽻��Ⱥ��157310999 Ͷ�����ƽ���Ⱥ��126983963