本新闻稿包含多媒体。此处查看新闻稿全文: https://www.businesswire.com/news/home/20251120053601/zh-CN/

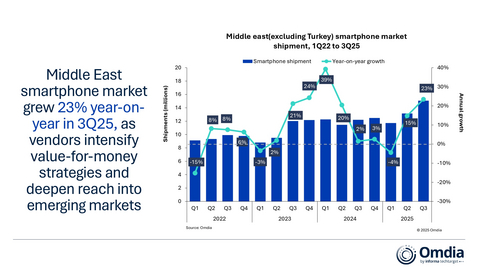

中东各国市场表现不一。作为该地区最大的市场,沙特阿拉伯在 3Q25 出现小幅 2% 下滑,主要因漫长的暑期假期削弱零售活动,并推迟了消费者的换机周期。阿联酋同比增长 13%,受益于 Sharaf DG、家乐福、Emax 等主要零售商的大力度促销活动,以及“迪拜夏日惊喜”等季节性需求和多款重磅新品发布。伊拉克和中东其他国家则延续强劲增长势头,分别实现 41% 和 70% 的增长。这主要得益于厂商活动力度加大、更强的渠道激励、与分销商的协作提升,以及入门级市场稳定的替换需求。

Omdia 首席分析师 Manish Pravinkumar 表示:“尽管该地区整体表现强劲,但由于厂商通过扩大入门级产品组合来优先推动出货量,ASP(平均售价)仍较为疲软。三星凭借对 Galaxy A17 4G/5G 系列的提前发力,以及高出货量 A 系列机型的持续拉动,实现了 22% 的同比增长,稳居第一。传音则实现显著的 47% 反弹,这得益于 TECNO 在低价市场影响力的持续扩大,并在海湾地区吸引了大量亚洲和非洲外籍群体。”

小米同比增长 35%,在重塑渠道关系并加大区域投资后表现回升。其中在迪拜伊本白图泰购物中心开设的首家旗舰店,也标志着其正进一步向直面消费者模式转型。HONOR 则以 128% 的同比增幅领跑全地区,得益于产品组合扩展、更紧密的运营商与零售合作伙伴关系,以及其更完整的生态布局。苹果在经历连续六个季度的波动后,也实现了 14% 的双位数增长,新款 iPhone 17 系列的早期销售表现进一步巩固了其高端市场领导地位。

Pravinkumar 表示:“Omdia 预计,中东智能手机市场的增长将在 2026 年放缓至温和的 1%,低于 2025 年的 13%。受元件成本上升和供应受限影响,2026 年上半年将面临更大的阻力。这些挑战在低均价(ASP)市场中最为明显,因此,加强渠道互动,并在大众市场价位段推出更具针对性的激励措施,将是保持增长势头的关键。与此同时,中高端市场预计将保持韧性,苹果和三星将继续通过更强的生态价值和品牌黏性推动换机需求。为维持市场热度,渠道方需要进一步扩大分期付款、以旧换新和定向促销等方案;而能够在成本控制、产品组合优化和服务差异化之间取得平衡的厂商,将更有机会在该地区逐步回升的市场环境中取得优势。”

| 东南亚地区智能手机出货量和年增长率 | |||||

| 厂商 | 2025年 | 2025年 | 2024年 | 2024年 | 年增 |

| 三星 | 5.2 | 34% | 4.2 | 35% | 22% |

| 传音 | 2.7 | 18% | 1.8 | 15% | 47% |

| 小米 | 2.3 | 15% | 1.7 | 14% | 35% |

| 荣耀 | 1.6 | 10% | 0.7 | 6% | 128% |

| 苹果 | 1.4 | 9% | 1.2 | 10% | 14% |

| 其他 | 1.9 | 13% | 2.5 | 21% | -23% |

| 合计 | 15.1 | 100% | 12.2 | 100% | 23% |

| 注: 小米包含 POCO, OPPO不含一加,vivo包含iQOO。 由于四舍五入,百分比可能无法达到100% 来源: Omdia智能手机Horizon 服务,出货量,2025年11月 |

| ||||

关于OMDIA

Omdia隶属于Informa TechTarget, Inc.(纳斯达克代码:TTGT),是一家全球领先的技术研究与咨询机构。依托对科技市场的深刻洞察、与行业领导者的深入对话以及庞大数据资源,Omdia帮助客户洞察趋势、把握机遇,抢占市场先机。从研发到投资回报,我们识别最具潜力的机遇,推动科技产业持续发展。

免责声明:本公告之原文版本乃官方授权版本。译文仅供方便了解之用,烦请参照原文,原文版本乃唯一具法律效力之版本。

在 businesswire.com 上查看源版本新闻稿: https://www.businesswire.com/news/home/20251120053601/zh-CN/

CONTACT:

媒体联系方式:

Eric Thoo

eric.thoo@omdia.com

2022年第一季度