前段时间,预制菜进校园的问题被顶到了风口浪尖,市场争议四起。最后还是教育部出面定调,表示对“预制菜进校园”应持十分审慎态度,不宜推广进校园。

事实上,自近几年预制菜产业爆火以来,围绕这一领域的争议就未曾断绝,归根究底民以食为天,而食品安全更是头等大事。而当前预制菜还没有统一的标准体系、认证体系、追溯体系等有效监管机制,所以消费者总是存在顾虑。

但需注意的是,预制菜其实算是时代发展的必然产物,围绕这一领域的问题也不在这一事物本身,更多是行业规范问题。而预制菜赛道本身,其实是一片值得重视的蓝海领域。

预制菜行业的定义及发展

预制菜,顾名思义,经预加工而成的菜品。通常以农、畜、禽、水产品为原料,配以各种辅料,经多道预加工程序而成,并通过急速冷冻技术的保存和冷链运输方式最大程度的保证产品的新鲜度。

依据对原料加工的深浅程度以及食用的方便性,预制菜可分为四类:即食食品、即热食品、即烹食品、即配食品(预制净菜)。

不难发现,其实预制菜早已进入我们的生活。而国内预制菜行业发展至今已大致经历了三个阶段:

首先是萌芽阶段,20世纪90年代随着麦当劳、肯德基等快餐店进入,国内出现净菜配送加工厂,并以北上广深为代表开始发展净菜加工配送产业。这一阶段,预制菜主要供应餐饮行业,以降低人工、水电成本;减少厨房面积和设备采购,少数面向家庭。

其次是发展阶段,2000年前后好得睐、绿进食品等深加工半成品菜企业相继成立。但受限于早期冷冻技术和冷链运输的高成本,半成品菜行业在发展初期存在销售区域小、企业数量多、集中度低的特点。

直至2010年前后,随着餐饮连锁化以及外卖逐渐兴起,国内预制菜B端进入放量期。

最后是加速发展阶段,预制菜凭借其方便、快捷、品类多样等特点,在市场中的认可度与接受度不断提高。加之疫情爆发后“宅经济”快速发展,我国预制菜行业步入发展快车道。

在此背景下,预制菜相关企业掀起融资潮,2021年珍味小梅园、三餐有料等预制菜上下游企业前后获得融资;味知香“预制菜第一股”和“餐饮供应链第一股”千味央厨先后在A股上市。

根据艾媒咨询,2022年中国预制菜市场规模达4196亿元,同比增长21.3%,19-22年CAGR近20%,发展迅速,预计未来中国预制菜市场保持较高的增长速度,2026年预制菜市场规模将达10720亿元。

往后看,新的万亿市场呼之欲出。

预制菜产业的商业价值

为什么说预制菜是时代发展的必然产物呢?可以从两个方面来理解。

对于餐饮行业,预制菜是降本增效的利器。中国饭店协会统计显示,人力成本占总成本的比重仍是餐饮行业增长最快的一项支出。叠加原材料及房租成本上涨,餐饮企业急需降本增效来维持盈利能力。

从成本结构的角度看,虽然预制菜的单位采购金额占比略有提升,但在加工环节可有效减少相关后厨人力及制作成本,整体净利率可同比提升7%。

此外,随着我国餐饮连锁化率及外卖渗透率不断提升,各类餐饮企业对菜品的品控、出餐速度、口味等提出了更高的要求,这也加速了连锁餐饮和外卖服务对预制菜的需求扩大。

总的来说,缩减成本,提升利润空间,实现出餐快,标准化程度高是推动预制菜B端市场快速增长的重要原因,这也是预制菜行业存在的核心商业价值。

另一边,对于消费者而言,预制菜是工作节奏加快背景下的更优解。

随着人们工作生活节奏加快,消费者愿意花在做饭的时间缩短。预制菜能够省去繁琐的备菜步骤,烹饪流程,在家便能制作难度较高的美食菜肴,符合当下懒人经济与消费升级并存的行业趋势。

与此同时,生鲜电商、社区团购等线上渠道快速发展,推动预制菜更快触达消费者,加速对C端消费者的市场教育。在工作生活节奏偏快的一线城市,消费者对预制菜的接受程度明显更高,这助推了预制菜在C端消费领域的快速增长。

综上,BC端需求共同驱动我国预制菜市场规模不断扩大。目前而言,预制菜B端需求确定性更强,而C端的发展潜力更大。受B、C端需求共同驱动,预计未来我国预制菜行业将继续保持较高增速。

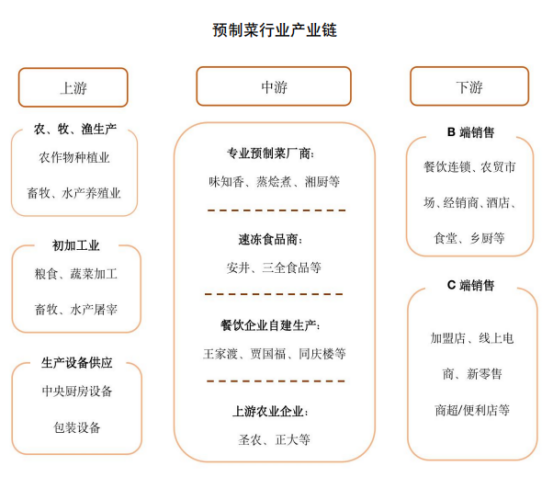

产业链结构和预制菜企业的核心竞争力

最后来看看预制菜行业产业链结构和企业的核心竞争力。

产业链上游主要以基础农产品为主,农业企业具备先天优势。由于肉禽及水产等原材料价格呈周期性波动,且占预制菜成品直接成本的比例较高,上游企业往往占据较强的定价权。

此外,还有初加工企业以及生产设备供应商。

产业链中游生产环节主要包括专业的预制菜厂商(含速冻食品商)、餐饮企业自建央厨、上游农业企业以及部分零售型企业等。

至于下游渠道较为复杂,餐饮端包括中小餐饮店、酒店、外卖等场景;C端包括农贸市场、商超、生鲜电商等渠道。目前餐饮仍是最广泛的应用场景,也是预制菜最主要的需求来源。

正如前文提到的由于原材料在预制菜成本直接成本较高,上游企业往往占据较强的定价权,因此上游企业其实天然有向中游发展的优势,圣农就是其中比较鲜明的一个例子,而目前养猪和水产行业也有不少玩家在进军预制菜领域。

值得注意的是,虽然布局预制菜的门槛不高,但想做大的难度却不小。

事实上,除了最受关注的食品安全问题,消费者认为预制菜行业中需要改进的问题主要就是口感还原程度,如何把预制菜做出现炒的味道相当关键。此外,由于中餐饮食口味差异大,冷链运输条件有限,预制菜企业地域性特色明显。

这也引出了预制菜企业的核心竞争力——菜品研发能力。类比咖啡,同样是咖啡,瑞幸咖啡能脱颖而出,除了供应链管控造就的性价比优势,咖啡品类的持续迭代出现亦是关键,换到预制菜领域同样如此。

过去几年,虽然预制菜赛道火热吸引资本纷纷加码布局,但由于预制菜企业规模普遍较小,行业集中度较低,尚未形成行业龙头。

对标海外成熟市场,日本预制菜行业的CR5已达64.0%;美国预制菜龙头企业SYSCO的市占率达16%,我国预制菜行业集中度仍有较大提升空间,新兴蓝海潜在机会总是不少的。

往后看,随着国家对食品安全的规定愈发严格,同时食品安全检测规范存在国际化趋势,预制菜企业将采取更加严格的食品安全检测,预制菜行业将进入良性发展期。

一句话来形容未来的预制菜行业——乾坤未定,你我皆黑马。