泡泡玛特的创业故事符合大多数年少成名的幻想。2008年,还是大学生的王宁创办了一家格子铺,2010年专营潮流百货的“泡泡玛特”品牌正式诞生。

在经历了2年的门可罗雀后,王宁拿到了当时知名天使投资人麦刚200万元的投资,随后在年轻人的市场迅速崛起。

2015年,潮流百货行业下行,王宁转攻潮玩赛道,推出了Molly、Pucky两大爆款IP,并于2020年12月在港股上市。从天使轮到上市的8年时间里,泡泡玛特估值涨超一万倍,而此时的王宁只有33岁。

当消费者出现审美疲劳,泡泡玛特陷入失速之困

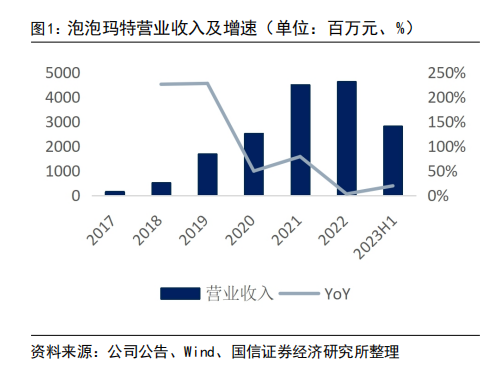

2016年,泡泡玛特推出自有IP,采用盲盒新玩法,一战成名,销售额呈爆发式增长。2017年到2020年泡泡玛特总营收分别为1.58亿元、5.15亿元、16.83亿元,同比增长225.49%、227.19%,净利润更是从157万一路提升至4.5亿,三年利润暴增400倍,成为中国最大且增长最快的潮玩品牌。

2020年,泡泡玛特在港交所上市,成国内“潮玩第一股”,上市当日,股票大涨,市值超千亿港元,其也被称为“潮玩界的茅台”。

但正所谓人无千日好,花无白日红。高光后总会有下坡,只不过泡泡玛特的“下坡”却来得“又快又急”——上市仅三个月后,泡泡玛特的股价已较最高时腰斩,并在此后长时间一蹶不振。

在过去一段时间内,泡泡玛特承压明显。一方面盲盒热在经历了早期野蛮生长后,逐步挤出泡沫,反映在泡泡玛特身上,是高增长态势不再,营收增速逐步放缓。2022年,泡泡玛特的营收为46.2亿元,同比增长2.8%,这是近5年来,泡泡玛特的营收最低增速。2018年-2021年,泡泡玛特分别实现225.49%、227.19%、49.31%、78.66%的营收增速。

另一方面,人们对泡泡玛特所谓的抗周期属性依旧存疑,用户能否持续为泡泡玛特的IP生意买单。

而要解构这两大问题,还是要从泡泡玛特的底层逻辑出发。

IP与渠道,泡泡玛特都谈不上统治力

泡泡玛特故事的奇点和底层逻辑无它,就是IP两字。以泡泡玛特最经典的IP形象Molly为例,其是一个噘着嘴、面无表情的小姑娘,为何是面无表情?设计师表示Molly不需要表情,消费者开心的时候看它,它就是开心的,不开心的时候看它,它就是不开心的,这是一种情感相互倾诉的感觉,1000个人眼里就有1000个Molly。

(图片来源:泡泡玛特官网)

此后泡泡玛特聚焦于Molly这个IP进行营销,也成为市场上热销的产品,Molly这个IP一度给泡泡玛特带来八成的营收。

但只靠一个MOLLY无法撑起泡泡玛特更大的野心。降低对单一IP的依赖,孵化出下一个MOLLY也是市场关注的焦点。

为此2017年起,泡泡玛特调整了商业模式,开始由单一IP开发转向多元IP开发,广泛尝试不同IP,希望通过打造强大的IP资源从而形成多元化IP矩阵。

据不完全统计,目前泡泡玛特运营的IP共有93个,包括12个自有IP、25个独家IP及56个非独家IP。

其中SKULLPANDA目前被视为下一个MOLLY。从营收贡献来看,2022年SKULLPANDA首次超过MOLLY,成为泡泡玛特最赚钱的自有IP,2023年延续了这一趋势。

(图片来源:泡泡玛特官方旗舰店)

2022年,SKULLPANDA营收8.5亿元,同比增长43.1%,占总营收的比重为18.39%;MOLLY全年营收8.0亿元,同比增长13.8%,占总营收比重为17.3%。

与此同时,比起开发新IP,如何让自己的新品持续保持吸引力更是泡泡玛特能否穿越周期的关键。而这无非靠两点:一是看IP本身,二是依赖渠道曝光。但这两面,泡泡玛特都算不上拥有统治力。

IP本身,泡泡玛特的产品远没有达到统治市场的程度。

一方面,新入局的Dreams、MedicomToy、52Toys、十二栋文化等潮玩公司和网易、阿里等互联网巨头,不是拥有阴阳师等知名IP,就是积极与HelloKitty等大IP合作,在一旁对泡泡玛特虎视眈眈。

另一方面,与国内销售量前十的其他IP如长草颜文字、吾皇万睡、littleamber、罗小黑、阿狸等相比,泡泡玛特没有故事也没有历史,未免会有用户流失的担忧。

在渠道壁垒方面,泡泡玛特刚创立之际,王宁就格外重视线下店铺布局,但2022年受疫情影响,线下渠道的零售店和机器人店的开店速度大幅放缓。2023年上半年线下渠道的零售店和机器人店分别新增19家、118家,共实现营收14.5亿元,线上渠道实现营收8.17亿元,同比下降16.4%。

此外,盲盒在消费者心中也逐渐“不香了”。相关资料显示,截止2020年5月,泡泡玛特整体复购率为58%,2021年复购率为56.5%,2022年会员复购率则进一步下降至50.7%。

泡泡玛特的野望:想做国内迪士尼

面对上述一系列窘境,泡泡玛特急需找到新增长点,讲一个新故事。于是“泡泡玛特城市乐园”就成了探索的方向之一。

对此王宁给出的答案是向迪士尼学习。早在2020年的一次采访中王宁就表示,“我常常说也许再给我们五年时间,大家回过头看泡泡玛特,会觉得我们是国内最像迪士尼的一家企业”。

为了实现“乐园梦”,泡泡玛特于2021年8月18日成立了北京泡泡玛特乐园管理有限公司,用以操作主题乐园项目。同年9月,泡泡玛特首家全球概念店在环球影城开业,被业界认为实际是“乐园初试水”。

而今年9月26日上午,泡泡玛特城市乐园(POP LAND)正式在北京朝阳公园开园。

(图片来源:北京朝阳公园官微)

在泡泡玛特乐园入口旁,就是奇幻多彩的泡泡街,两边设置了不少特色IP店铺互动装置,MOLLY、LABUBU、DIMOO、SKULLPANDA和PUCKY等经典IP在这里逐一亮相。

始于IP,困于IP:没有故事内容支撑的IP难有长久的生命力

但迪士尼不是那么好学的。不是打造个主题乐园就能是迪士尼。

迪士尼的商业模式被外界称为“轮次收入模式”也称作“利润乘数模式”,这种商业模式立足于完整的产业链,是迪士尼以“娱乐循环”的概念,构建出一套独有的盈利模式。

在这一模式之下,迪士尼以IP为源头产品,将影视娱乐、主题公园、消费产品等不同产业环节演变成一条环环相扣的财富生产链。

这条生产链的核心在于以IP为起点,形成“内容IP+渠道+衍生品”的闭环生态产业链,创造了独特的收入模式。产业链的上游是迪士尼旗下的内容工作室,通过制作动画及实景电影,并在电影院和流媒体平台发行内容,来获得票房收入和订阅费收入。产业链的中游是通过把电影IP投放到娱乐资产上,包括电影光盘、主题乐园及度假村等,创造IP的二次价值。产业链的下游则是IP衍生运营拓展,即衍生品开发,从而实现内容IP的长线价值。

以迪士尼此前拍摄的《冰雪奇缘》为例,《冰雪奇缘》电影上映后,通过迪士尼自己的渠道宣传推广让电影票房大卖,因为票房大卖,电影里面的音乐、布景、人物就获得了很高的知名度。迪士尼先把电影做成DVD,然后把电影里的音乐做成专辑出售,再把人物做成游戏和玩偶出售,最后将场景植入到迪士尼乐园,吸引更多的人游玩消费。

综上,IP的持续再生力和扩张性是判断IP价值的重要条件。不同于迪士尼公主系列、加勒比海盗系列及米老鼠系列,泡泡玛特推出的IP并没有丰富故事线的支撑,也没有从内容诞生再商业化的步骤,这也成了泡泡玛特IP热度延续的最大难题。而没有故事的IP,很难持续的打动消费者。