近期A股最热门的板块除了华为产业链,便是以司美格鲁肽为代表的减肥药概念股。

司美格鲁肽是通过基因重组技术,利用酿酒酵母细胞生产的人胰高血糖素样肽-1 (GLP-1)类似物,抑制可以升高血糖的胰高血糖素的释放。因为它本身是一个降糖药,在使用过程中出现了体重减轻的副作用,经研究发现,该药除了调节血糖,它还可以帮助人体增加对胰岛素的敏感性,提升饭后饱腹感,减慢胃排空,抑制食欲,从而有降低体重的作用。聪明的人们于是就利用了它这个副作用作为了一个适应证。

然而当前该药是否仍有不确定性?该药在国外的大卖是否真的能给我国带来千亿的市场?本文将详细解析。

负作用+欲望减弱或劝退消费者

俗话说是药三分毒,司美格鲁肽这类本用于糖尿病治疗的药物仍存在不确定的

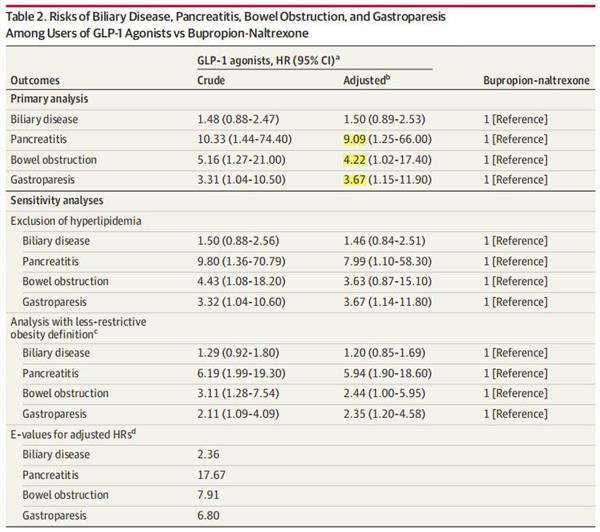

该文深入探讨了GLP-1类激动剂与胃肠道不良反应的关联性,结果揭示,在使用司美格鲁肽或利拉鲁肽这两种GLP-1类药物(使用者均为肥胖症患者,但无糖尿病病史)后,胰腺炎、肠梗阻和胃轻瘫等胃肠道不良反应的风险显著上升,而胆道疾病的风险并未明显增加。鉴于GLP-1类激动剂的广泛应用,尽管这些胃肠道不良事件罕见,但在考虑使用这些药物进行减肥时,仍需警惕其潜在风险。

国际制药巨头辉瑞此前也重金投入GLP-1类药物研发,但在6月27日,辉瑞却发布公告称,停止开发其尚处于临床试验阶段的肥胖症和糖尿病药物Lotiglipron,理由是,在中期临床研究中,服用该药的患者转氨酶升高,这是肝细胞受损的信号。

除了这些可能的

该药使用后人的欲望会大幅衰减,那种生无可恋的状态让人觉得自己是已经看破红尘,羽化登仙。比如吃饭吃着吃着就不想吃了,感觉饱了。

有部分使用司美格鲁肽减肥的人感叹到:白天在单位被领导骂,晚上回家被老婆嫌弃,如果这个时候股市再特么的天天跌(实际就是这样),抑郁上身的可能几乎是100%。如果你用了司美格鲁肽,你就连这点获取多巴胺的方式都没有了。你活着还有什么意思?

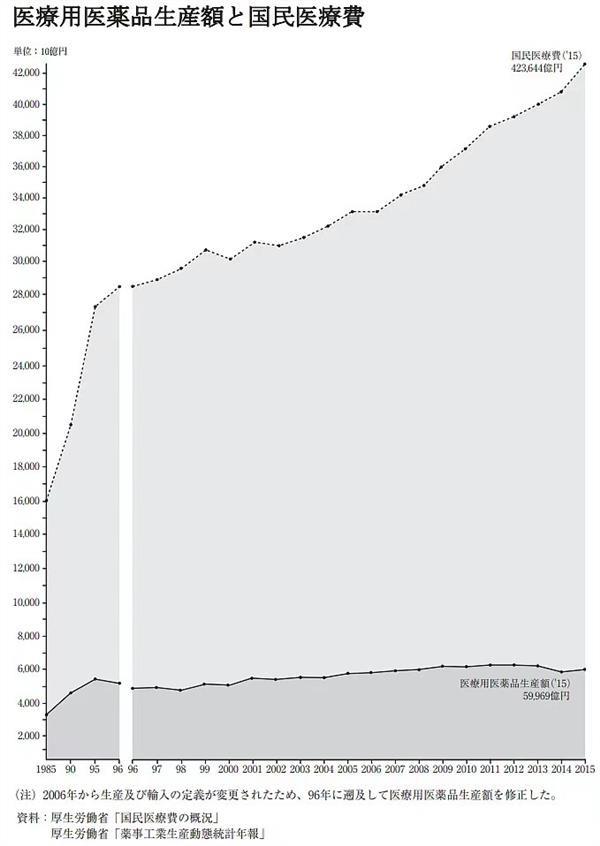

以老龄化程度最深的日本为例,以金额计的药品生产额20年不增长,而国民医疗费飙升。老龄化导致用药量增长,而产值却不增长,这充分说明了药企依靠提供仿制药存活在未来会愈加困难,更不用提如今大火的减肥药了。

值得一提的是,华东医药近日发布公告称,其全资子公司杭州中美华东制药有限公司申报的利拉鲁肽注射液肥胖或超重适应症的上市许可申请获得批准。而在今年3月底,华东医药的利拉鲁肽注射液才刚刚获批用于治疗糖尿病。

此次获批意味着,除原研企业外,中美华东将成为中国大陆唯一一家拥有利拉鲁肽注射液糖尿病适应症上市批文的企业,也是中国大陆首家拥有利拉鲁肽注射液肥胖或超重适应症上市批文的医药企业。

不止是华东医药,国内恒瑞医药、正大天晴、信达生物等多家药企早早布局靶向GLP-1受体激动剂、尤其是GLP-1多靶点药物,竞争格局逐渐白热化。

然而随着产能扩张后,该产品带来的收益也会被逐步稀释,许多标的的预期价值或有被证伪的风险。医药股的长期投资价值仍是创新出海的实力。