8月落下帷幕,上市公司中报披露也随之收官。从中报数据来看,对一直处于猪周期下行阶段的生猪养殖企业来说,上半年的日子确实不太好过,几乎所有猪企均出现不同程度的亏损,龙头猪企也未能摆脱周期影响。

亏损是行业主旋律

目前,包括牧原股份、温氏股份、新希望、正邦等在内的18家上市猪企均已披露2023年半年度报告。数据统计,18家猪企上半年营收总和达2441.47亿元。

营收排行前十的猪企分别是:新希望、牧原股份、温氏股份、大北农、唐人神、傲农生物、中粮科技、京基智农、天邦食品和*ST正邦。

其中除了正邦和中粮营收出现下滑外,或得益于生猪出栏量的提升,其他猪企均实现营收增长。

不过营收增长,猪企盈利情况却并不乐观。在统计的18家上市猪企中仅京基智农一家上半年净利润为正,而这其实得益于其核心业务房地产,其养殖业务亏损1.249亿元。

此外,牧原股份、温氏股份、新希望三大上市猪企营收总和达1625.11亿元,其中牧原股份营收超500亿元,新希望营收接近700亿元。今年上半年,三大猪企均为亏损,亏损总额为104.51亿元。

整体来看,养猪亏损成为猪企上半年主旋律。当然,市场对此也是早有预期,毕竟上半年猪价摆在那里,即便是业内养殖成本最低的牧原也未能逃脱亏损的结果,其他猪企就更不用提了。

值得一提的是,尽管亏损是养猪业主旋律,但头部企业相比去年同期却是减亏不少。比如牧原上半年净利润亏损27.79亿元,但对比去年同期实现大幅减亏。牧原股份公告表示,业绩变动主要原因为生猪销售均价较去年同期有所回升以及生猪养殖成本有所下降。

新希望、正虹科技同样实现减亏。其中,新希望相同比减亏11.57亿元;正虹科技同比减亏0.24亿元。

负债情况再度恶化

业绩亏损之际,上半年猪企负债情况再度恶化,负债压力大大增加。

东财Choice数据统计,今年上半年,18家上市猪企的短期借款总和已达1086.58亿元,总负债规模合计已近4200亿元。对此,新希望就曾表示,公司资产负债率总体偏高但可控,今年年底预计将控制在65%以内。

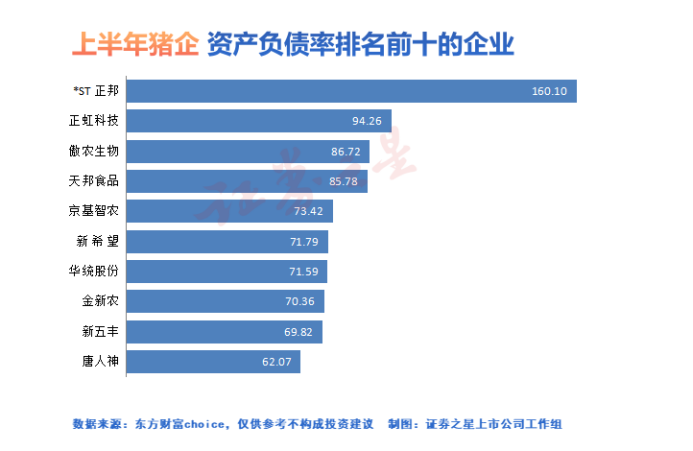

资产负债率方面,在18家上市猪企中,截至上半年末资产负债率超60%的就有14家。最高的是已经资不抵债的“江西猪王”,紧随其后的是正虹科技、傲农生物和天邦食品,资产负债率都超过85%且相比去年同期均有所提升,可见负债情况仍在恶化。

值得一提的是,猪老大牧原股份虽然未能进入资产负债率排名前十,但其资产负债率也已达60%的水平,且其短期负债正在迅速扩大,今年上半年其短期负债增加了161.6亿元至453.3亿元,负债压力并不算小。

因此,如何采取有效举措来应对负债压力,已成所有猪企面临的难题。

有意思的是,在过去,一旦进入猪周期的低谷,行业企业往往会加速去产能。但从当前的上市公司养殖规模来看,部分规模养殖企业都反而在逆势扩大生猪出栏量,这也是导致猪企负债情况恶化的原因之一。

在此背后,一方面是在猪企希望通过逆势扩张,蚕食散户退出的市场;另一方面,猪企也在押注周期反转猪价回升。

事实上,去年上半年猪企同样是亏损且亏损幅度更多,但下半年猪价回升,猪企又狠狠回了一口血。比如牧原,去年上半年公司巨亏66.84亿元,但去年全年却实现盈利132.7亿元,猪周期的魅力可见一斑。

当然,从去年到今年,行业产能去化都相对缓慢,猪价回升也都是阶段性的,事后来看只能算是大周期中的小波动,真正的周期低谷或远未到来。而“上半年亏损,下半年盈利”的运行模式则会在熨平猪周期的同时,拉长周期运行时间。

如今相似的一幕已再度上演,猪价自7月底以来便有所回升,猪企8月迎来本年度第一个盈利月,猪企盈利仍可期待。

总结:

虽然上半年猪企普遍亏损,但基本符合市场预期。需要注意的是,因为亏损幅度并不大,对于头部企业影响有限,但养殖成本高且现金流承压的猪企而言仍非常难熬。此外,结合早前各大猪企的全年出栏预期来看,下半年生猪的市场供给还会来的更猛烈一些,虽然猪价确实有所回暖,但或止于短期,期待下半年大反攻的投资者或需降低心理预期。

最后谈谈笔者对于养猪业长期发展的一些判断:1,由于行业规模效应比较显著,成本优势下市场份额将向头部企业集中,因此即便饮食结构猪肉消费下滑,头部企业依然有可观的发展空间;2,在没有大规模非洲猪瘟的情况下,市场自发性去产能会比较艰难,因此猪周期将被拉长,超级猪周期难再现,但季节性波动仍会存在;3,成本管控能力和现金流管理是度过周期低谷的关键,踏踏实实养猪的企业更容易脱颖而出。