1.蓝箭电子(创业板)

申购代码:301348

股票代码:301348

发行价格:18.08

发行市盈率:55.29

行业市盈率:36.01

发行规模:9.04亿元

主营业务:半导体封装测试业务,为半导体行业及下游领域提供分立器件和集成电路产品

公司其他重要信息如下图所示:

点评:国内封测市场不断扩容,未来五年有望实现两位数以上增长。随着消费类电子、汽车电子、安防、网络通信市场需求增长,我国封测市场规模不断增长。据新材料在线数据显示,预计2021-2025年中国半导体封测市场规模从2900亿元增长至4900亿元,年复合增长率达14.01%。未来随着下游市场应用需求增长和封装技术的不断进步,中国半导体封装测试行业未来市场广阔。

回顾6月份以来的新股情况,6月至今上市新股达75只,首日破发18只,首日破发比率为24%。其中,创业板6月以来上市新股39只,首日破发8只,首日破发比率约为21%。

考虑到公司发行市盈率高于行业市盈率,存在一定破发风险。同时,公司2022年营收增速显著放缓,扣非净利润也出现下滑,综合判断首日破发概率约为30%。

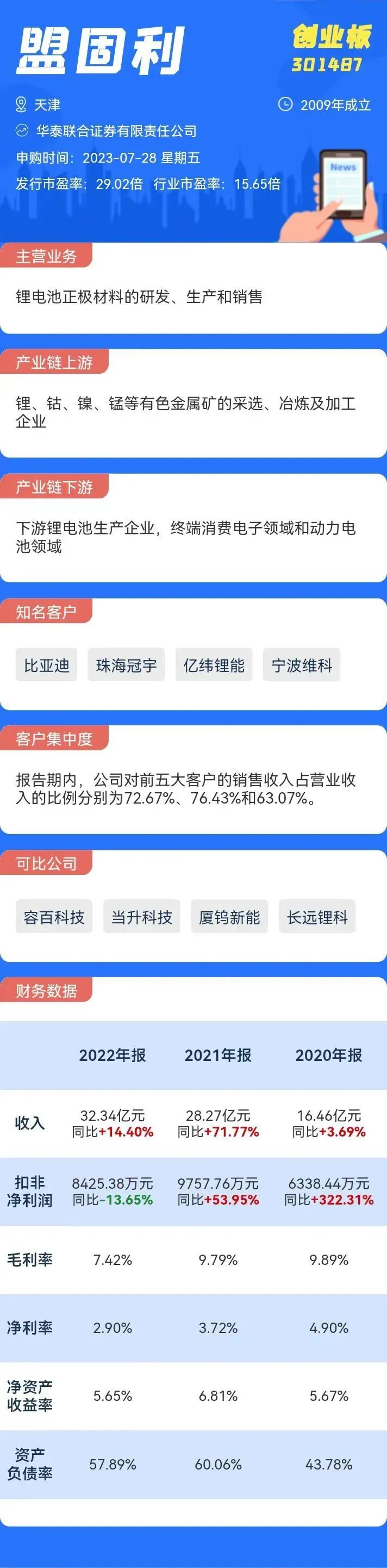

2.盟固利(创业板)

申购代码:301487

股票代码:301487

发行价格:5.32

发行市盈率:29.02

行业市盈率:15.65

发行规模:3.09亿元

主营业务:锂电池正极材料的研发、生产和销售

公司其他重要信息如下图所示:

点评:经历了十几年的快速发展,我国已经成为全球锂电池正极材料最主要的制造国之一。据高工锂电统计数据,2022年我国正极材料出货量大幅增长至190万吨。

钴酸锂方面,据高工锂电数据,2022年中国钴酸锂正极材料出货量为7.7万吨,鑫椤资讯预计,2023年中国钴酸锂产量相比2022年度将保持稳增长10%的态势达到8.47万吨。

三元正极材料方面,据高工锂电数据,全球三元正极材料出货量由2016年的9万吨增加到2021年的74万吨,年均复合增长率52%,其中2021年度中国出货量占比超过一半,预计到2025年,全球三元正极材料出货量将达到300万吨。

回顾6月份以来的新股情况,6月至今上市新股达75只,首日破发18只,首日破发比率为24%。其中,创业板6月以来上市新股39只,首日破发8只,首日破发比率约为21%。

考虑到公司发行市盈率高于行业市盈率,存在一定破发风险。同时,公司2022年业绩增速显著回落,本就维持在低位的毛利率也再度走低,综合判断首日破发概率约为30%。

3.华勤技术(沪市主板)

申购代码:732296

股票代码:603296

发行价格:80.80

发行市盈率:31.32

行业市盈率:35.99

发行规模:58.52亿元

主营业务:智能硬件产品的研发设计、生产制造和运营服务

公司其他重要信息如下图所示:

点评:根据Counterpoint数据,2021年全球智能手机出货量达到13.9亿台,2021年至2025年智能手机出货量的年均复合增长率预计将达到约2%。以出货量计,以ODM/IDH模式出货的智能手机占全球智能手机出货量的比例从2015年的24%上升至2021年的37%,预计2025年智能手机ODM/IDH模式渗透率将达到42%。

笔记本电脑方面,2021年约91%的笔记本电脑是由ODM/EMS厂商生产,以华勤技术为代表的新兴ODM公司正逐渐成为笔记本电脑ODM领域的重要竞争者。

回顾6月份以来的新股情况,6月至今上市新股达75只,首日破发18只,首日破发比率为24%。近期主板新股较少,但从年内来看,登陆主板的新股首日表现都相对较强,破发概率不高。

考虑到公司发行市盈率略低于行业市盈率,同时,公司2022年业绩回暖,扣非净利润大幅增长,破发风险较小。不过,公司毛利率维持在较低水平,结合近期新股行情,综合判断首日破发概率约为15%。